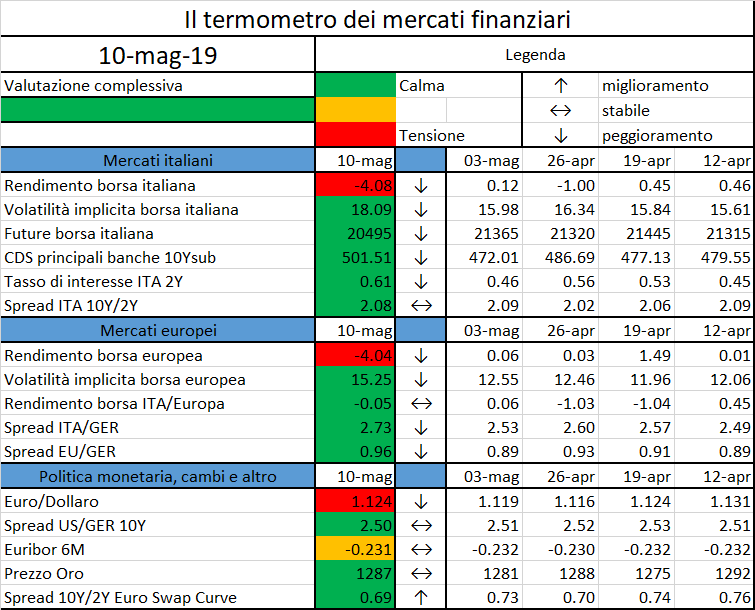

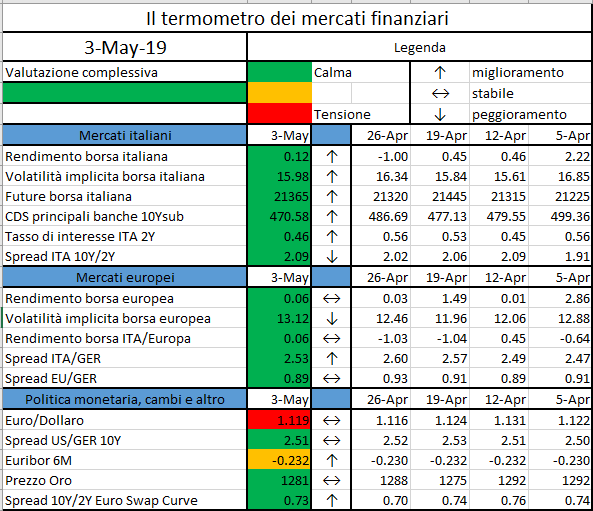

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Martedì 21 maggio alle ore 18.30 ti invitiamo a partecipare alla presentazione della 10^ edizione del Percorso Executive in Finanza Quantitativa, a cura del Direttore, Prof. Emilio Barucci.

Il Percorso Executive in Finanza quantitativa partirà a novembre 2019 aggiornato nelle tematiche e nella struttura per stare al passo con le continue evoluzioni e richieste del mercato.

Il percorso, in formato part-time verticale (lezioni giovedì, venerdì e sabato) è strutturato in 6 moduli didattici + un Project work finale e si avvale di una docenza di accademici provenienti da primarie università italiane e di alcuni dei più noti esperti e professionisti dei mercati finanziari, oltre ai docenti del Dipartimento di Matematica del Politecnico di Milano.

Le ultime vicende politiche italiane, la

Brexit, le scelte commerciali di Trump e il rallentamento economico mondiale hanno

scosso nuovamente i rendimenti dei titoli sovrani. L’idea che i mercati siano

oramai globali e connessi è comunemente accettata, tuttavia non sempre è facile

quantificare il grado d’interconnessione. L’analisi che andremo a illustrare ci

permetterà di rilevare come, nel mercato dei titoli di Stato, vi siano shock

esogeni che colpiscono alcuni Stati più di altri, mentre alcuni presentano

quella che potremmo definire indipendenzasistemica, in altre

parole una dinamica scollegata dagli eventi esterni e afferente esclusivamente

alle caratteristiche idiosincratiche dello Stato (in gergo tecnico si parla

appunto di rischio idiosincratico).

Il campione che abbiamo utilizziamo comprende

i cinque paesi UE a più alto PIL (Germania, UK, Francia, Italia, Spagna) più

Olanda, Belgio, Portogallo e USA in quanto, come si noterà poi, gli Stati Uniti

rappresentano un player determinante all’interno del network europeo.

Al fine di rappresentare lo stato attuale delle

interconnessioni che compongono il mercato dei titoli governativi della nostra “rete”,

abbiamo utilizzato il metodo di misurazione delle connessioni utilizzato da

Diebold e Yilmaz[1],

il quale si basa sulla scomposizione di varianze tramite Vector Autoregressive

Model e successiva rappresentazione grafica delle correlazioni tra le variabili

attraverso nodi e vettori. Questa metodologia, sviluppata nel 2011, ha come

obiettivo quello di analizzare l’intensità delle relazioni che s’istaurano all’interno

di un campione di elementi omogenei (prezzi azionari, materie prime, prodotti

energetici, rendimenti obbligazionari, ecc.) e la concentrazione del sistema

nel suo complesso. Sarà infine eseguita un’analisi dinamica[2], volta a

monitorare l’andamento dell’indice di connessione del network nel tempo, la

quale rifletterà le ripercussioni geo-politiche ed economiche avute negli anni sullo

stesso.

Benché solitamente si usi modellizzare i log-rendimenti calcolati sui prezzi, la nostra serie storica di partenza è quella dei tassi zero coupon a maturity costante dieci anni[3]. La scelta è dovuta al fatto che una serie storica dei prezzi dei bond governativi avente tale caratteristica non è di fatto disponibile. Tuttavia, è possibile ottenere la serie dei log-rendimenti artificialmente tramite la differenza dei tassi zero-coupon. Questo è evidente poiché la serie è a maturity costante e che i log-rendimenti equivalgono a:

dove S è il prezzo dello zero coupon e è il tasso zero coupon. Il segno meno è espressivo del fatto che se da un giorno all’altro il tasso zero coupon sale, allora il prezzo del titolo scende e dunque il log-rendimento è negativo (RL<0) .

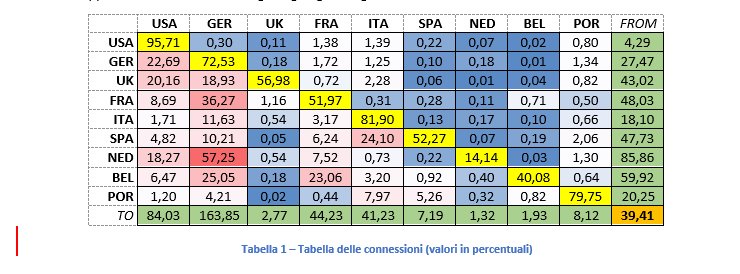

Senza voler scendere troppo nei dettagli, la procedura che abbiamo utilizzato consiste nello stimare la volatilità storica sui log-rendimenti giornalieri, per la quale abbiamo usato un GARCH(1,1), e successivamente nel calcolare le correlazioni che sussistono tra i prezzi/ tassi dei titoli governativi del campione applicando un VAR(3) sulle volatilità così ottenute[4]. Questo approccio di tipo econometrico ci permette di rilevare l’impatto che, uno shock di tipo idiosincratico (per esempio un evento politico) avvenuto nel paese A, ha sul paese B. L’obiettivo è, appunto, quello di misurare l’effetto che uno shock sulle volatilità di A ha sulla volatilità dei tassi zero coupon del paese B. Dall’applicazione di tale metodologia si giunge al seguente risultato:

La matrice può essere letta sia per riga sia per colonna. Per colonna sono riportati gli shock che ciascun Paese trasmette agli altri Stati del Network: la colonna GER evidenzia l’impatto che uno shock avvenuto sul mercato dei titoli governativi tedeschi ha su USA (=0.30%), UK(=18.93%) e così via. Analogamente, leggendo la tabella per riga si può individuare l’impatto che lo Stato, cui la riga si riferisce, riceve dagli altri Stati del Network: se prendiamo la riga FRA, questa ci riporta l’influenza che USA(=8.69%), e GER(=36.27%) hanno sulla Francia, quindi gli shock da questo ricevuti. La diagonale è molto rilevante poiché rappresenta il livello di volatilità idiosincratica, ovvero quella volatilità che è dovuta a vicende interne, dunque scollegate da dinamiche internazionali. Esemplificativo è il caso degli USA che, a causa della rilevanza delle politiche della FED e della potenza del Dollaro, subisce scarsamente le dinamiche internazionali (ciò si deduce da un valore della cella USA:USA particolarmente rilevante), bensì le detta, come dimostrato dall’elevato valore della cella TO. Con riferimento all’Italia, anche il Belpaese, probabilmente a causa delle sue peculiari questioni di politica interna, presenta un’elevata volatilità idiosincratica piuttosto che esogena (la cella ITA:ITA presenta un valore molto alto). La colonna FROM, invece, indica la volatilità che ogni Stato riceve dal sistema nel suo complesso e si ottiene sommando per riga i valori ivi riportati, ad eccezione di quello della diagonale[5]. Infine la riga TO rappresenta l’intensità con cui un paese contribuisce alla volatilità globale del network e si calcola come la somma per colonna, senza considerare lo shock idiosincratico. L’intersezione fra TO e FROM si può interpretare come il livello di volatilità sistemica del network e si ottiene come valore medio di contribuzione di ogni paese nel trasmettere o ricevere shock di volatilità dall’esterno (valore medio riga TO o FROM).

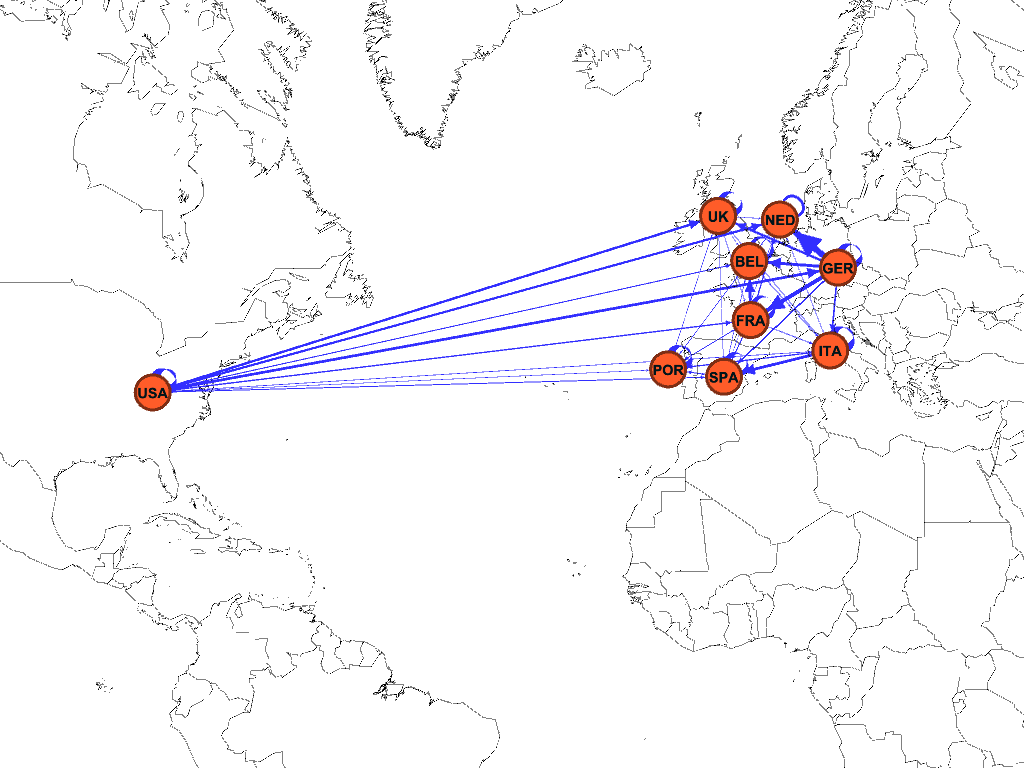

Figura 1: Network e Interconnessioni.

Con l’ausilio grafico del network[6],

rappresentato nella Figura 1, possiamo meglio commentare i valori della Tabella 1.

Germania e USA si presentano come i maggiori contributori alla volatilità del

sistema; molto forte in particolare è l’influenza della Germania sui paesi dell’area

centro-europea (Olanda, Belgio, Francia). Il ruolo degli USA rimane comunque

prevalente se si osserva che la Germania condiziona il mercato americano per lo

0.30%, mentre gli USA influenzano la Germania per un valore pari al 22.69%.

Il Regno Unito si presta a essere influenzato dal Treasury americano e dal Bund

tedesco e non risulta capace di condizionare nessun paese del Network, probabilmente

a causa di diverse dinamiche monetarie/ inflazionistiche rispetto al blocco

Europeo e agli USA.

L’Italia, come detto, risulta poco correlata (il valore della colonna FROM è il

più basso dopo quello degli USA) a causa del suo elevato rischio

idiosincratico. Il suo contributo al rischio sistemico (riga TO) tuttavia è il

quarto più alto, indice che il mercato dei BTP è comunque in grado di influenzare

il network complessivo. Nonostante ciò, questa influenza sembra dirigersi esclusivamente

verso i paesi periferici, in particolare la Spagna: probabilmente questo

fenomeno è dovuto al fatto che i futures sul Btp italiano sono, per questioni

di maggiore liquidità rispetto ai futures iberici, utilizzati dagli operatori

dei paesi periferici per l’hedging delle loro posizioni.

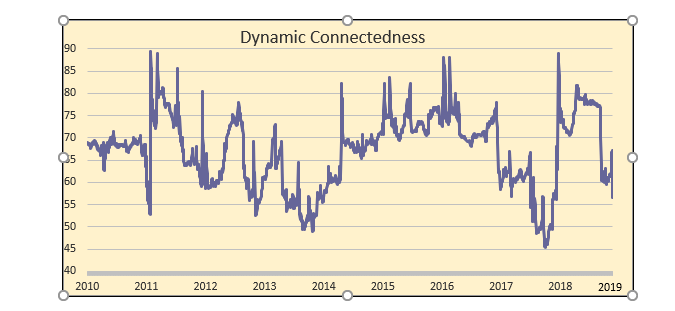

Infine, nella figura 2 è possibile osservare l’evolversi nel tempo del rischio sistemico

del network inteso come la distribuzione nel tempo dell’indice di connessione,

ovvero del valore della cella arancione della Tabella 1. Si

rileva come, dopo la crisi del 2008, la correlazione totale dei prezzi/ tassi

dei titoli di Stato sia stata particolarmente volatile: si passa da una serie

di movimenti ondulatori di media ampiezza tra il 2011-2014, periodo della crisi

greca e degli Stati periferici dell’UE[7], a un

unico ciclo particolarmente lungo, iniziato nel 2014 e terminato a fine 2017. Questo

periodo è stato scaturito da un notevole incremento dell’indebitamento pubblico

causato dall’attuazione di una serie di piani per il salvataggio degli istituti

di credito più in difficoltà, portati sull’orlo del default da un’elevata

numerosità di sofferenze creditizie, soprattutto in Italia. Altri eventi

rilevanti sono stati la Brexit (rappresentata dai due picchi individuati in

data 2016: il voto a giugno e il crollo della sterlina a settembre), la

drastica caduta del prezzo del greggio, l’avvento dei populismi e

dell’euroscetticismo, i quali hanno generato ondate di volatilità sui mercati e

incertezza, comportando anche un incremento degli spread tra i titoli di stato

dei vari Paesi e il Bund. Nel 2018, le politiche commerciali protezionistiche

di Trump, i problemi all’interno dei paesi OPEC e i disaccordi con gli USA, la

gestione dell’uscita del Regno Unito dall’Unione Europea e la crisi diplomatica

tra Stati Uniti e Cina hanno fatto rialzare l’indicatore del rischio sistemico

a livelli allarmanti. Tuttavia, oggi il valore di tale indicatore sembra

essersi parzialmente stabilizzato, trainato probabilmente dal rally dei listini

globali.

Le ragioni che si nascondono dietro il livello d’interconnessione di una rete sono sicuramente molteplici. Ciò che sembra emergere però è il fatto che in periodi di stress, o comunque di alta volatilità, il livello di rischio sistemico sembra incrementare. La conclusione non banale che se ne può dedurre è quella dell’esistenza di cluster di correlazione, ovvero periodi temporali dove un numero significativo di titoli, tipicamente caratterizzati da dinamiche proprie, si muovono nella stessa direzione, aumentando il rischio di un eventuale “effetto domino”. Come i cluster di volatilità[8], la cui presenza è un fenomeno ben noto nei mercati finanziari, così certi picchi visibili nel livello di rischio sistemico (in figura 2) potrebbero essere spiegati dall’esistenza dei cluster di correlazione. In situazioni di stress, infatti, investitori professionali e istituzioni finanziarie potrebbero essere portati a liquidare massicciamente un ampio ventaglio di titoli da loro detenuti, comportando un incremento della correlazione e dunque del rischio sistemico.

Figura 2: Rischio sistemico del Network (Analisi dinamica)

[1] Diebold Yilmaz, On the network topology of variance decompositions: measuring the

connectedness of financial firms, National Bureau of Economic Research,

Cambridge (MA), October 2011.

Tramite una metodologia di rolling si suddivide

il campione di analisi in sotto-campioni di ampiezza pari alla lunghezza delle

finestre temporali definite a priori (nel nostro caso, 175 giorni)

[3] Le rilevazioni vanno dal 2010 al 2019, osservazioni giornaliere

[4] I valori missing del campione in input sono stati eliminati tramite

listwise deletion data la loro scarsa numerosità (circa il 2% del numero di

osservazioni totali del dataset)

[5] La somma di tale valore con quello della diagonale deve dare 100%:

così è possibile verificare il grado di dipendenza dello Stato al sistema (un

elevato valore della colonna FROM rappresenta un livello significativo di

connessione col network, segno di come tale Paese possa essere indebolito da un

qualsiasi evento avverso esterno)

[8] Si definiscono così dei periodi temporali in cui la volatilità di un

certo giorno è positivamente correlata alla volatilità dei giorni precedenti. Detto

in altro modo, la probabilità che la volatilità sia alta (bassa) è maggiore se

nei giorni che precedono la volatilità è stata alta (bassa).

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Using newly available information on euro area sectoral holdings of securities, we investigates to what extent the presence of institutional investors affects volatility and liquidity in secondary bank bond markets…

The European Insurance and Occupational Pensions Authority (EIOPA) published today its advice to the European Commission on sustainability in the areas of risk management, investment strategy, stewardship and product oversight…

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita