The Bank of England is even more ancient but I think it’s very impressive for a trade association to make it to its 150th year…

Mag

25

2019

The Bank of England is even more ancient but I think it’s very impressive for a trade association to make it to its 150th year…

On 10 May 2019 the Governing Council adopted Guideline ECB/2019/11 amending Guideline (EU) 2015/510 on the implementation of the Eurosystem monetary policy framework…

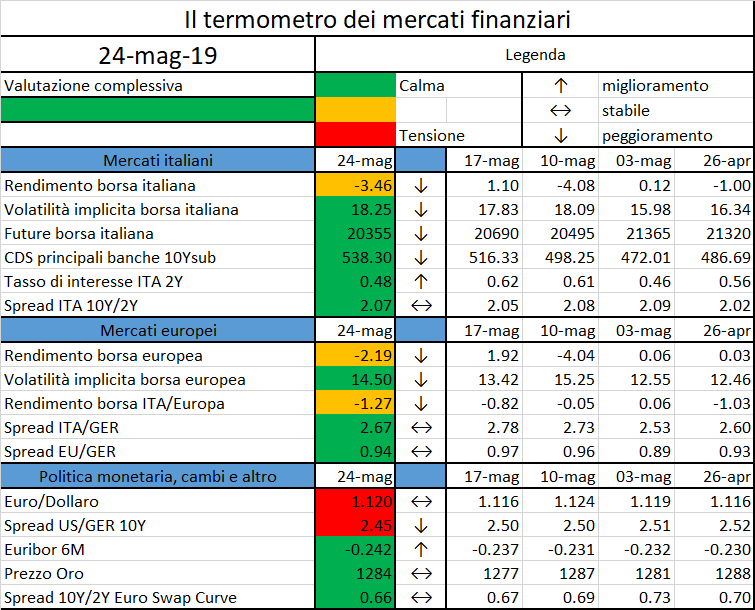

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

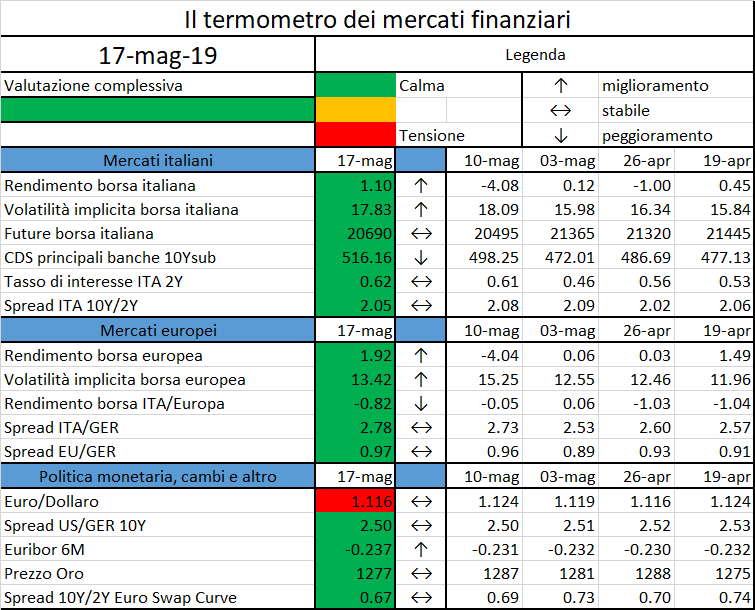

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

EIOPA has recently (11.04.2019) published the risk dashboard (RDB) update at April 2019.

The RDB is published on a quarterly basis, showing the level of risk for 8 (=7+1) risk categories. The latest outcome is reported in the table below, compared to the previous one (January 2019):

Some comments

This is an overarching category affecting the whole economy, which considers economic growth, monetary policies, consumer price indices and fiscal balances.

The economic environment remains fragile because of both the continuous decline of the GDP growth, which has been revised downwards across most geographic areas (the indicator is a weighted average over Euro Area, UK, Switzerland, US and BRICS) and the low swap rates, decreases from the previous quarter (1.20%, -0.10%) due to slight declines in swap rates for all the currencies considered (EUR, GBP, CHF, USD). These outcomes point out a potential economic slowdown, together with the decrease in the inflation forecast (CPI; 1.62%, -0.30%), that remains a concern going forward. The unemployment rate decreases only very slightly compared to the previous quarter. Major central banks continue to reduce the pace of quantitative easing and the rate of expansion of their balance sheets has decreased (0.9%, -2%).

This category measures the vulnerability to the credit risk by looking at the relevant credit asset classes exposures combined with the associated metrics (e.g. government securities and credit spread on sovereigns). Since the previous assessment, spreads have decreased across all corporate bond segments, while the average credit quality of insurers’ investments has remained broadly stable, corresponding to an S&P rating between AA and A. The exposures of the Insurers in different asset classes remain quite stable and around

This vulnerability of the insurance sector to adverse developments is evaluated based on the investment exposures, while the current level of riskiness is evaluated based on the volatility of the yields together with the difference between the investment returns and the guaranteed interest rates. The market risks remain stable, reflecting the stability of the portfolios’ allocations of insurers, where the volatility of the bonds, largest asset class (60% of exposure), and equity market (7%) decreased, while the property one (2.9% exposure) remained stable.

The vulnerability to liquidity shocked is monitored measuring the lapse rate, the holding in cash and the issuance of catastrophe bonds (low volumes or high spreads correspond to a reduction in the demand which could forma a risk). The median liquid assets ratio has registered a small increase from the previous quarter (67.1%, +0.8%), as well as the average ratio of coupons to maturity, while the issued bond volumes increased significantly from 3bln to 6.8bln euro. Lapse rates in life business are broadly stable, showing a median lapse rate around 2.6% (slightly decreased).

The solvency level is measured via SCR and quality of OF, while the profitability via return on investments and combined ratio for the life and non-life sectors. The median SCR ratios for non-life solo companies remained stable, while the median SCR ratio for life companies has slightly decreased (180%, -2.5%).

Interlinkages are assessed between primary insurers and reinsurers, insurance and banking sector and among the derivative holdings. The exposure towards domestic sovereign debt is considered as well. No major changes have been reported over time in exposures of insurance groups to different parts of the financial sector.

Indicators for insurance risks are gross written premia, claims and losses due to natural catastrophes. The increase of the risk in this category, which has moved from low to medium, is due to a further increase in the catastrophe loss ratio (6.7%, +2.6%) driven by the natural catastrophes occurred in the US (California wildfire and hurricane Michael), which has impacted the reinsurers’ technical results.

The market perception remains constant at medium level. The quantities assessed are relative stock market performances (insurance stock outperformed the Stoxx 600 both in life and non-life segments), price to earnings ratio (increased from the previous assessment: median 12.5%, +0.9%), CDS spreads (median value decreased to 55%, -13.2%) and external rating outlooks (unchanged from the last quarter).

Nel mese di marzo le emissioni nette di obbligazioni delle Amministrazioni pubbliche sono state negative per 2,8 miliardi di euro…

In Q1 2019 EU securities markets were characterised by stock market recovery, combined with higher liquidity in bond markets and low volatility levels…

https://www.esma.europa.eu/press-news/esma-news/esma-says-market-risk-remains-high-stable

The economic literature – both theoretical and empirical – finds a link between heightened uncertainty and lower economic activity in the short run…

https://www.ecb.europa.eu//press/key/date/2019/html/ecb.sp190515_1~8105888d6c.en.html

Bitcoin, the world’s largest cryptocurrency by market capitalization, has once again come into contact with a greater crypto market sell-off…

E’ giunto a conclusione il lungo percorso di consultazione e affinamento tecnico, con relativo rinvio della entrata in vigore, che ha portato alla nuova disciplina sui rischi di mercato nel framework di Basilea, nota come FRTB, Fundamental Review del Trading Book. La versione pubblicata nel mese di febbraio tiene conto di vari aspetti emersi nel corso delle consultazioni. Nel paper cercheremo di dare conto di tali nuovi elementi con alcune riflessioni finali.

1 Necessità dell’FRTB e breve review storica

Il nuovo impianto FRTB è stato originato nella sua genesi da varie motivazioni, di cui riassumiamo le principali:

La prima versione apparentemente definitiva del nuovo framework è stata pubblicata nel dicembre 2016, si veda [4].

In seguito sono stati condotti con la comunità finanziaria numerosi passi di affinamento e modifica, che hanno portato alla versione di febbraio 2019 [3].

Sintetizzando e omettendo per motivi di spazio varie questioni legate al processo di validazione e al confine banking book / trading book, il primo di questi punti è relativo alla (affermata) eccessiva complessità dei nuovi modelli standard, che chiedono alle banche una precisa tassonomia granulare dei fattori di rischio e dei prodotti, e una capacità di calcolare le sensitivities (delta, vega, gamma) sotto precise ipotesi, aggregando poi i rischi con opportune matrici di correlazione, in condizioni normali e stressate.

Questo ha portato alla proposta di un cosiddetto modello R-SBM, Reduced standard model, particolarmente semplice, diremo quasi grossolano, per banche con operatività finanziaria molto limitata. Si veda [5].

La seconda questione è alquanto tecnica, e riguardava per le banche con modelli interni i test di profit and loss attribution (PLA), ritenuti da molte banche non corretti, in quanto suscettibili di determinare per le banche stesse esiti negativi in qualche modo ingiustificati.

Ricordiamo che con PLA si intende la verifica che le P&L calcolate dai sistemi di risk management siano quanto più possibili prossime a quelle determinate dai sistemi di front office su cui si basano il reporting giornaliero, la contabilità e il bilancio.

Questo è un fatto forse poco comprensibile ai non addetti ai lavori, ma è noto e rilevante per chi ha esperienza pratica.

In sostanza in molte banche di grandi dimensioni vi sono più sistemi di front office (anche 3 o 4) specializzati in varie operatività, per esempio per execution sui mercati quotati, o per derivati OTC interest rate, equity, ecc.

A valle di questi sistemi vi è una unica piattaforma di misura dei rischi che funge da collettore e aggregatore di tutte le posizioni, infine calcolatore del rischio. Si tratta quindi di un approccio duale, che se da un lato è molto costoso nella sua logica di “doppio binario”, dall’altro preserva il principio generale di indipendenza della funzione di risk management dalle funzioni di linea. Perché vi possono essere dunque differenze nel calcolo delle P&L tra i due livelli? Molte le cause:

Tornando a FRTB, e indicando con PLR le P&L calcolate dal sistema di risk management, e con PLF quelle di front office (la normativa le definisce “ipotetiche” ma ci sembra veramente poco azzeccato), i test PLA erano specificati nella versione 2016 del framework in base a due metriche da calcolare su opportuna finestra storica, cioè:

Il senso concettuale dei test è evidente. La componente di P&L non spiegata, cioè (PLR – PLF), deve essere piccola in media e variabilità rispetto al fenomeno “vero”, cioè PLF.

Bene, in vari contesti (EBF, European Banking Federation, ABI, riviste di settore) alcune banche di grandi dimensioni hanno sostenuto come questi test determinassero esiti negativi tanto più spesso quanto più in portafogli a basso rischio, cioè con variabilità delle P&L, per costruzione aritmetica degli indicatori. Effetto questo non desiderabile. Ne sono seguite numerose istanze nei gruppi di lavoro congiunti delle banche europee e relative richieste alle authorities per una revisione.

2 Principali evoluzioni della versione definitiva FRTB

Vediamo quindi come l’ultima versione del framework FRTB ha definito gli aspetti di maggiore critica emersi nel dibattito internazionale

2.1 Modelli standard semplificati per banche con limitata operatività

Dell’argomento si occupa diffusamente il paragrafo 40 del paper, viene definito SSA, simpliefied standardized approach il metodo. Rileviamo gli aspetti salienti:

2.2 Test PLA per i modelli interni

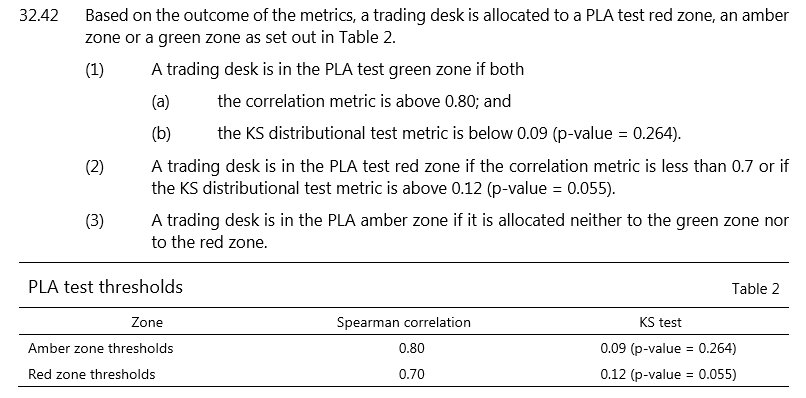

Su questo aspetto il comitato ha definito due metriche di impostazione più strettamente statistica

Le due statistiche-test sono combinate per definire zone verdi, gialle, rosse, che per comodità riportiamo direttamente dal framework [3].

In sostanza, entrambi i test devono avere un buon risultato (alta correlazione tra i campioni, bassa distanza tra le distribuzioni delle P&L) per essere in zona verde di piena accettazione.

3 Alcune riflessioni

Il nuovo impianto FRTB di recente ha disciplinato in modo pressoché definitivo le questioni rimaste aperte da alcuni anni per giusto scetticismo della comunità finanziaria e internazionale.

L’ultima versione pubblicata del framework ci sembra abbia risolto in modo più che soddisfacente i limiti che erano emersi.

Per quanto riguarda i modelli standard, si tiene conto che per molte banche di limitata operatività il modello standard principale di FRTB sarebbe stato un sovra impianto di complessità francamente eccessiva. D’altronde il cosiddetto modello ridotto del 2017 era fin troppo grossolano. Bene quindi avere mantenuto le regole di calcolo di Basilea 2, però appesantite nel capital charge dalla applicazione dello scaling factor. Con la normativa di Basilea 2.5 le banche con modello standard, e quindi minori investimenti in modelli, risorse, tecnologie, erano ingiustamente favorite rispetto alle banche con modelli standard.

Per quanto riguarda i modelli interni e i test di profit and loss attribution, le nuove misure si caratterizzano per un più rigoroso impianto statistico.

Infine, non ne abbiamo qui parlato in quanto già previsto nel framework FRTB del 2016, va ricordata la positiva eliminazione del requisito IRC, che determinava un double counting tra rischio spread e rischio downgrade nei portafogli di bond ed equity, in favore del DRC, default risk charge, e soprattutto la sua applicazione anche alle banche con modello standard, che anche in questo ambito erano state inopportunamente avvantaggiate con la normativa Basilea 2.5.

Per concludere, quindi, il nuovo framework FRTB, pur nelle difficoltà implementative e nei dettagli oggetto di futura regulation e standard tecnici, appare ora come un sistema organico e coerente secondo i necessari principi di proporzionalità.

Riferimenti

[1] Acerbi C., Tasche D. (2001), “On the coherence of the Expected Shortfall”.

[2] Acerbi C., Szekely B “Backtesting Expected Shortfall”, MSCI Research paper.

[3] Basel Committee on Banking Supervision (2019), “Minimum capital requirements for market risk”, paper 457.

[4] Basel Committee on Banking Supervision (2016), “Minimum capital requirements for market risk”, paper 352.

[5] Basel Committee on Banking Supervision (2017), “Simplified alternative to the standardised approach to market risk capital requirements”, paper 408.

[6] Basel Committee on Banking Supervision (2014), “Fundamental review of the trading book: outstanding issues”, paper 305.

[7] Basel Committee on Banking Supervision (2013), “Fundamental review of the trading book: A revised market risk framework”, paper 265.

[8] Basel committee on Banking Supervision (2009), “Revisions to the Basel II market risk framework – final version”, paper 158.

[9] Basel Committee on Banking Supervision (2009), “Guidelines for computing capital for incremental risk

in the trading book”, paper 159.

[10] EUROPEAN PARLIAMENT (2013), “REGULATION (EU) No 575/2013 on prudential requirements for credit institutions and investment firms and amending Regulation”.