Il quinto Rapporto Consob sulla corporate governance conferma le tradizionali caratteristiche del nostro sistema in termini di elevata concentrazione proprietaria e limitata contendibilità del controllo …

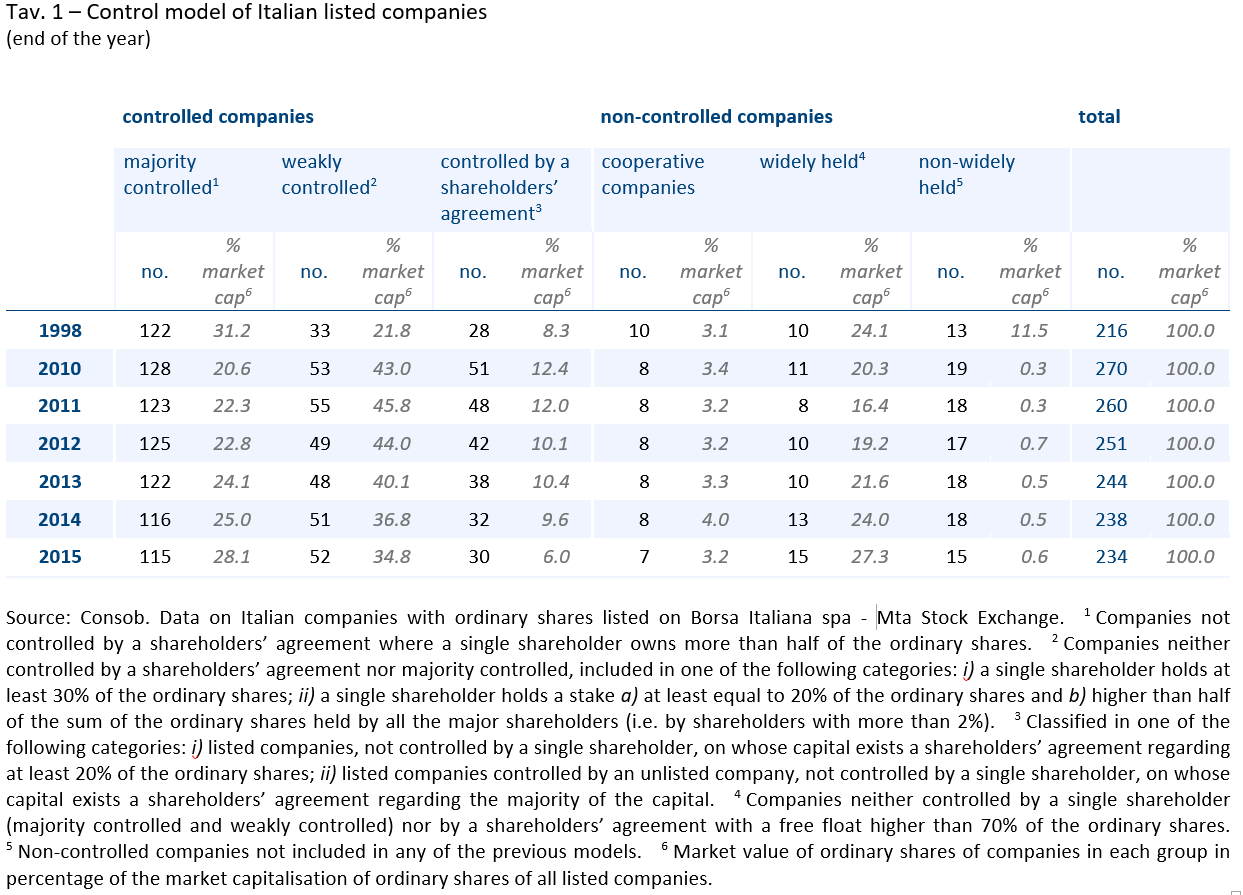

A fine 2015, in linea con le evidenze degli anni precedenti, l’84% delle società italiane quotate risulta controllato da uno o più azionisti. In particolare, su 234 imprese 115 sono controllate di diritto, ossia con una quota superiore alla metà del capitale ordinario, 52 attraverso partecipazioni inferiori al 50% e 30 attraverso un patto parasociale. Tra le società ‘non controllate’ (pari a 37), 15 sono classificabili come imprese a proprietà dispersa, in quanto prive di un azionista di controllo e con un flottante superiore al 70% del capitale ordinario.

… sia pure a fronte di taluni cambiamenti di carattere strutturale

Continua a ridursi, in particolare, il numero e il peso sulla capitalizzazione delle imprese a controllo coalizionale passate da 51 a fine 2010, quando rappresentavano il 12,4% del valore di mercato, a 30 nel 2015, quando incidevano sulla capitalizzazione di mercato per il 6%. In secondo luogo, nello stesso periodo è cresciuto il numero (da 11 a 15) e il peso sulla capitalizzazione (dal 20% al 27% circa) delle società a proprietà dispersa (Tav. 1). Infine, l’utilizzo di strumenti di separazione tra proprietà e controllo, quali gruppi piramidali e azioni senza diritti di voto, continua a calare: a fine 2015 solo il 18% delle società quotate italiane (56% circa della capitalizzazione di mercato) appartiene a un gruppo piramidale, a fronte del 39% circa nel 1998 (78% del valore di mercato), mentre il numero di società che emettono azioni senza diritto di voto si è portato a 19 dalle 70 nel 1998. Talune imprese di piccole dimensioni, operanti soprattutto nel settore industriale e a controllo familiare, hanno fatto ricorso negli ultimi anni agli strumenti di separazione tra proprietà e controllo introdotti dal Legislatore con il Decreto Competitività (d.l. 91/2014). A giugno 2016, in particolare, 26 società hanno previsto nel proprio statuto il meccanismo della maggiorazione del diritto di voto, fino a due voti per azione, in favore di coloro che sono azionisti da almeno due anni (cosiddette loyalty shares), mentre una sola società ha emesso azioni a volto plurimo in fase di quotazione.

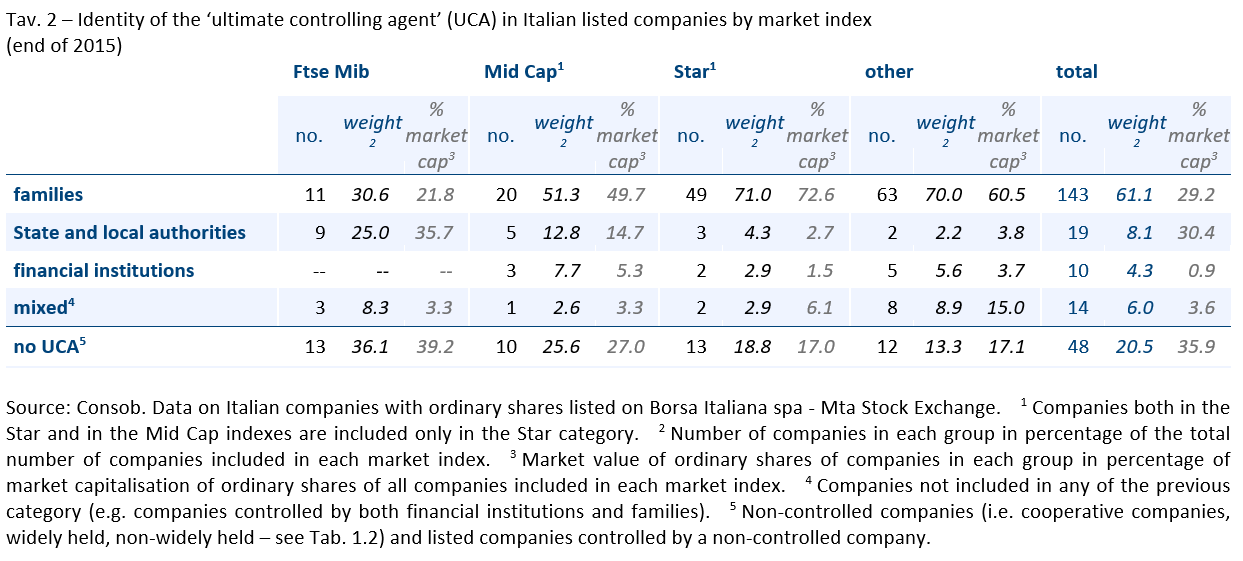

L’azionista di controllo (‘ultimate controlling agent’) coincide una famiglia nel 61% delle società quotate; tuttavia, sono le imprese non controllate o controllate da società a proprietà dispersa a registrare la più elevata incidenza sulla capitalizzazione di mercato (36%; Tav. 2).

La presenza degli investitori istituzionali rilevanti registra nel complesso una lieve flessione rispetto al passato …

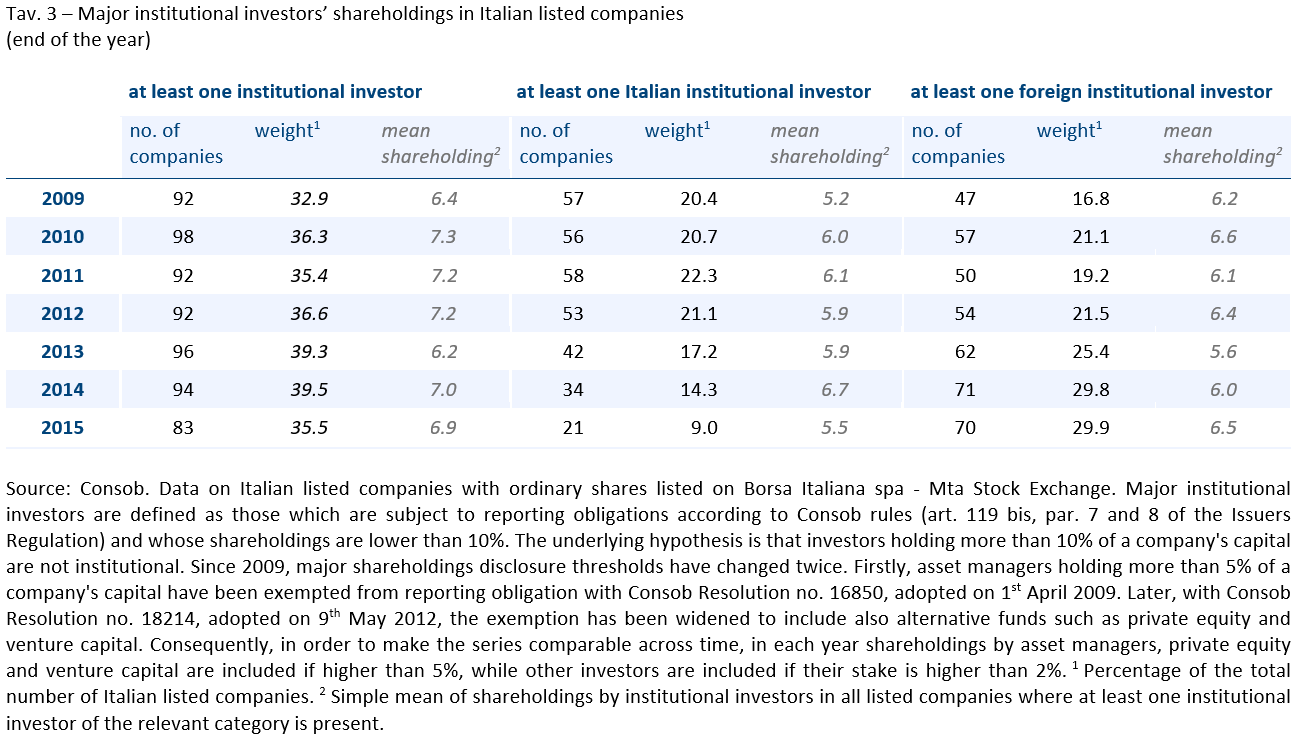

A fine 2015 gli investitori istituzionali sono azionisti rilevanti nel 36% circa delle società (83 imprese), in flessione rispetto ai valori massimi raggiunti nel biennio 2013-2014, quando partecipazioni superiori alla soglia di trasparenza proprietaria erano detenute in quasi il 40% del mercato (oltre 90 società). La quota media del capitale, viceversa, non si discosta in maniera significativa dal valore dell’anno precedente attestandosi attorno al 7%.

… sebbene il dato sia in crescita per gli investitori istituzionali stranieri.

In particolare, la presenza di istituzionali italiani nell’azionariato rilevante delle imprese, già in declino dal 2011, è più nettamente diminuita nel 2015 portandosi al valore minimo di 21 società. Viceversa, dal 2014 la partecipazione degli investitori istituzionali esteri è giunta a interessare circa il 30% del mercato. La quota media di capitale detenuta da investitori istituzionali rilevanti italiani è pari nel 2015 al 5,5%, valore minimo registrato negli ultimi cinque anni, mentre quella degli investitori istituzionali esteri ha raggiunto il 6,5% del capitale delle imprese partecipate (Tav. 3).

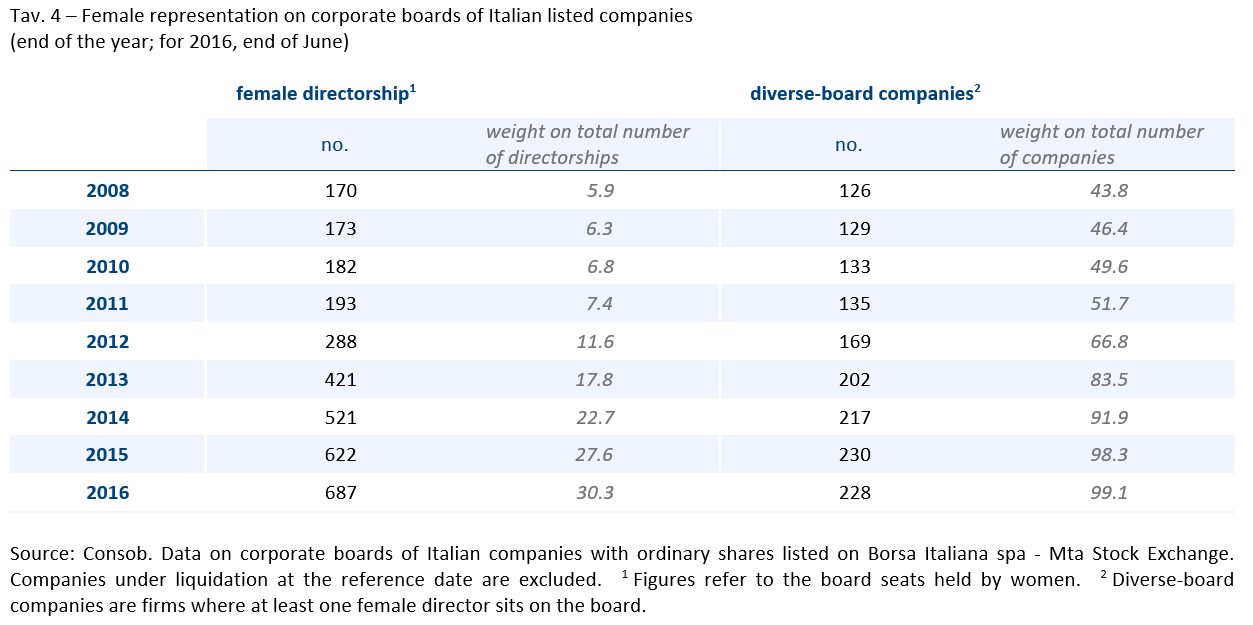

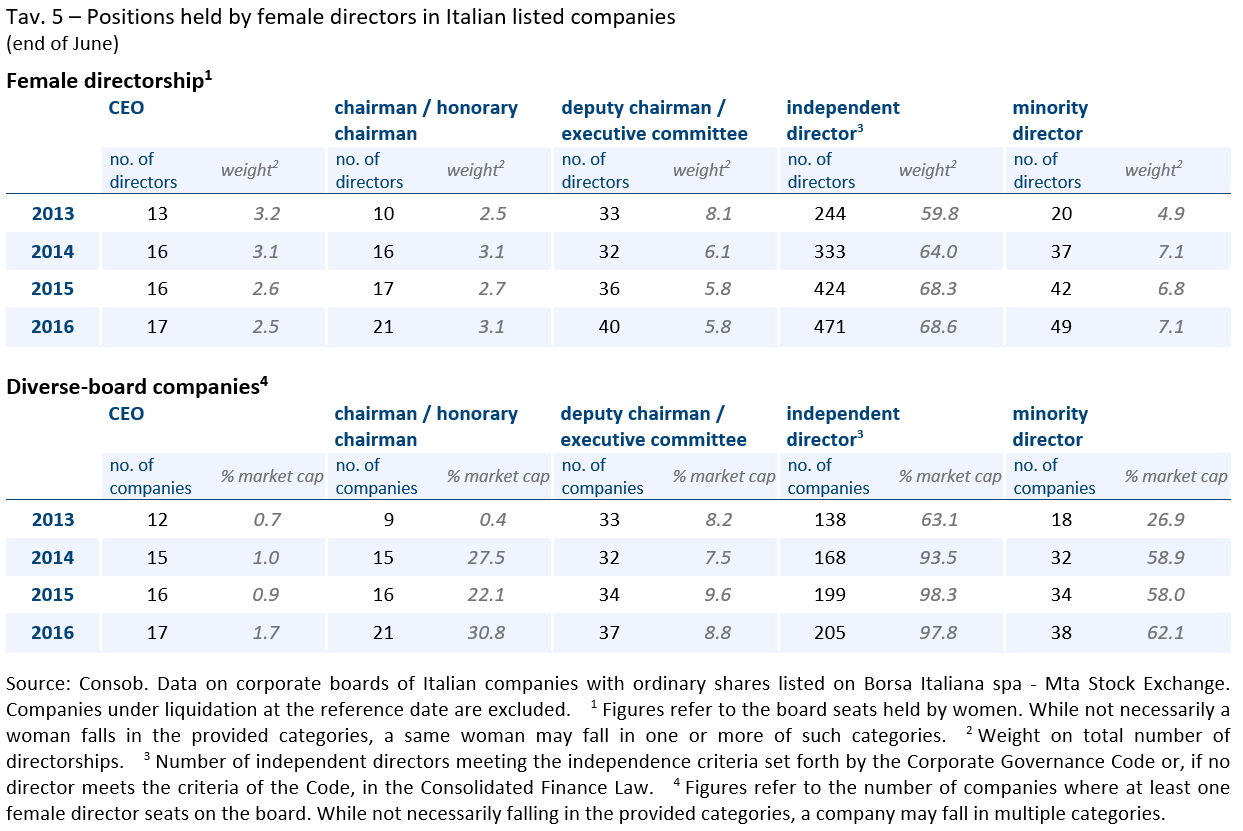

La legge 120/2011 in materia di quote di genere sta gradualmente modificando il grado di board diversity nelle società quotate italiane. A fine giugno 2016, infatti, la presenza femminile ha oltrepassato la soglia del 30% del totale degli incarichi di amministratore…

… percentuale quasi triplicata rispetto al 2012, vigilia alla dell’applicazione della nuova legge; nello stesso periodo il numero di società in cui almeno una donna siede nel board è cresciuto dai due terzi del mercato fino alla quasi totalità delle imprese (Tav. 4).

… anche se le donne con incarichi esecutivi continuano ad essere l’eccezione…

Le donne che a metà 2016 ricoprono l’incarico di amministratore delegato sono 17, in altrettante società a ridotta capitalizzazione mentre quelle che presiedono l’organo amministrativo sono 21. In circa due casi su tre le donne si qualificano come amministratore indipendente, mentre sono 49 le amministratrici nominate da azionisti di minoranza, attraverso il sistema del voto di lista, in 38 società ad elevata capitalizzazione (Tav. 5).

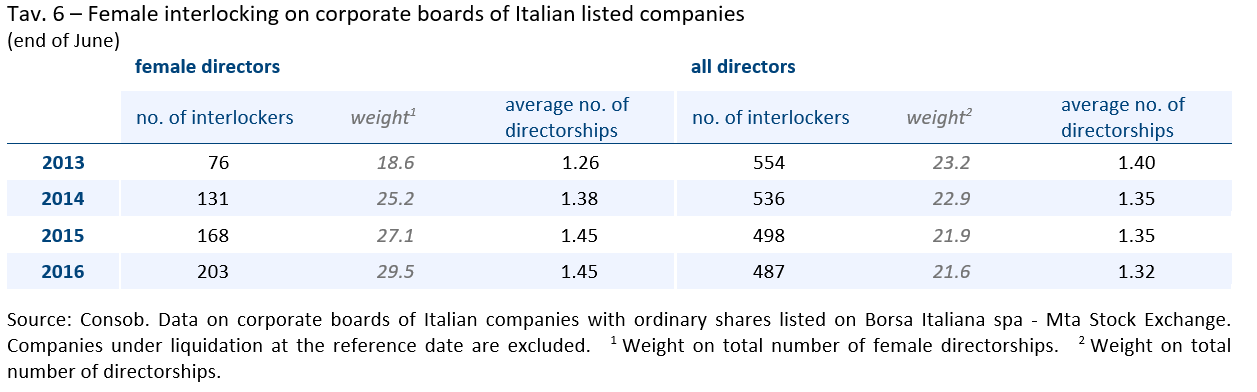

Infine, negli ultimi quattro anni è cresciuta l’incidenza delle donne interlocker, passando dal 18% registrato nel 2013 al 30% delle amministratrici a giugno 2015 (Tav. 6).

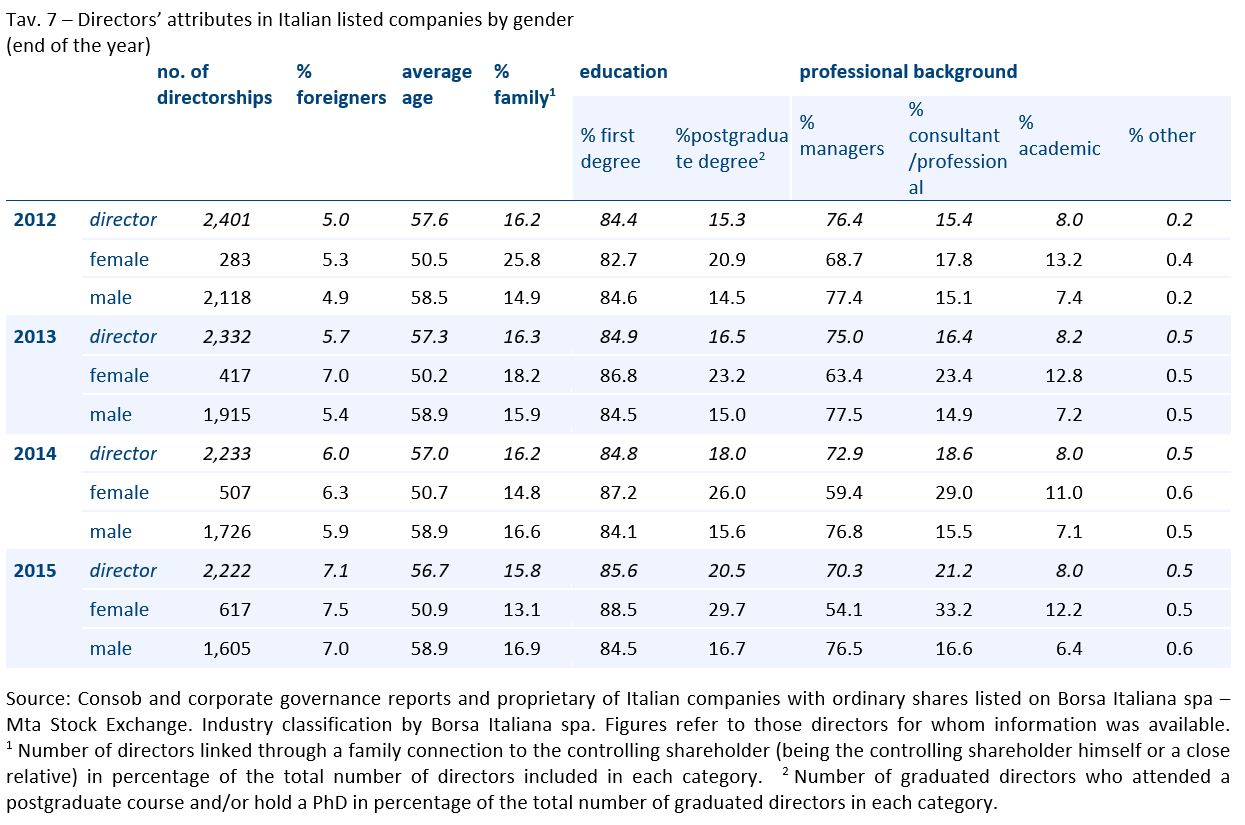

… con conseguenti riflessi sulla board diversity. Le caratteristiche degli amministratori in termini di età, livello di istruzione e background professionale mostrano, infatti, una certa variabilità a seconda del genere…

Nel dettaglio, l’età media è maggiore per gli amministratori rispetto alle amministratrici (rispettivamente, 59 e 51 anni circa) così come la percentuale di amministratori family (ossia membri del board che sono anche azionisti di controllo o che hanno con questi una relazione di parentela) è maggiore nel caso degli uomini (17% a fronte del 13%). Le donne posseggono più frequentemente titoli di studi più elevati (il dato vale soprattutto per i titoli post-laurea), mentre la proporzione di amministratori qualificabili come manager è significativamente superiore a quella riferibile alle amministratrici (rispettivamente, 77% e 54% circa; Tav. 7).

… confermando che le amministratici nominate dopo il 2012 hanno contribuito a modificare le caratteristiche dei consigli di amministrazione.

È aumentata, infatti, la percentuale di amministratori laureati (dall’84% nel 2012 all’86% circa nel 2015) e in possesso di un titolo post-laurea (dal 15% al 21% circa), mentre s’ è ridotta l’incidenza del profilo professionale manageriale (di sei punti percentuali da poco più del 76%) a beneficio del profilo dei professionisti/consulenti (la cui presenza è passata da poco più del 15% al 21%). Anche l’età media è diminuita di circa un anno (da 57,6 anni). Sebbene l’incidenza degli amministratori con legami familiari con l’azionista di controllo (cosiddetti family) risulti stabile attorno al 16%, la distribuzione in base al genere evidenzia una significativa riduzione della percentuale di donne family (dal 26% circa nel 2012 al 13% nel 2015).

Continua a crescere la partecipazione degli investitori istituzionali alle assemblee, soprattutto grazie ai soggetti esteri, …

Nelle assemblee delle 100 società italiane a più elevata capitalizzazione la presenza degli investitori istituzionali è risultata pari al 19% del capitale (+ 8 punti percentuali rispetto al 2012).

… al pari del dissenso sulle politiche di remunerazione (cosiddetto say-on-pay)

Nel 2016 il dissenso medio (voti contrari e astensioni) nell’ambito del voto consultivo sulle politiche di remunerazione delle 100 maggiori società italiane ha raggiunto il 9,5% del capitale sociale, di cui l’8,6% ascrivibile agli investitori istituzionali (valore più elevato dalla prima applicazione del say-on-pay). In linea con il passato, il dissenso degli istituzionali si è ridotto nelle società di maggiori dimensioni (ossia appartenenti al FtseMib, 27% delle azioni possedute ne 2016 a fronte de 37% nel2012), mente è aumentato sia per le società del Mid Cap sia per le imprese di minori dimensioni, dove negli ultimi tre anni ha superato un terzo delle azioni complessivamente possedute dagli istituzionali stessi (registrando incrementi attorno ai 10 punti percentuali rispetto al 2012).