L’ESMA ha pubblicato un invito a presentare contributi per la Consulenza Tecnica indirizzata alla Commissione Europea in materia di rating del credito.

L’ESMA ha pubblicato un invito a presentare contributi per la Consulenza Tecnica indirizzata alla Commissione Europea in materia di rating del credito.

L’ESMA ha pubblicato un parere tecnico sul Market Abuse Regulation (MAR). Il MAR estende la portata della nozione di “manipolazione del mercato” al fine di ricomprendervi nuove tecniche di negoziazione. Il parere fornisce, inoltre, indicatori esemplificativi di manipolazione del mercato.

Il Comitato di Basilea ha pubblicato un documento di consultazione contenente indicazioni sulla contabilizzazione delle perdite attese.

La consultazione rimarrà aperta fino al 30 aprile 2015.

Il Patrimonio di Vigilanza è stato uno degli ambiti che ha subito le maggiori variazioni a seguito dell’introduzione delle nuove regole di Basilea III. Le novità hanno riguardato diversi aspetti, relativi sia alle percentuali di requisiti patrimoniali fissate dal regulator, sia alle modalità di calcolo delle singole poste, sia alla computabilità degli strumenti nel calcolo.

L’obiettivo del seguente articolo è di:

– Analizzare una delle novità più impattanti dal punto di vista gestionale, il trattamento delle c.d. “minorities’’;

– Valutare i possibili effetti gestionali di tali novità.

1. Trattamento delle quote dei terzi (c.d. “Minorities”)

Nell’ambito delle disposizioni normative di Basilea 3, viene definito un nuovo approccio relativamente all’inclusione del patrimonio di pertinenza di terzi (“minority interest”), con riferimento agli strumenti emessi dalle società controllate, all’interno del Patrimonio di Vigilanza consolidato.

Basilea 2 prevedeva infatti l’inclusione integrale del patrimonio di terzi all’interno del Patrimonio di Vigilanza consolidato, mentre Basilea 3 richiede di computare nel patrimonio di vigilanza consolidato il patrimonio di pertinenza di terzi non più integralmente, ma soltanto pro-quota, in relazione alla parte effettivamente deputata alla copertura dei rischi sopportati dalla banca controllata.

La ratio della nuova norma è di non utilizzare, a livello consolidato, surplus di capitale (sottoscritto da terzi) di una controllata “A” rispetto ai suoi rischi per coprire i rischi della controllata “B”. Infatti, l’investitore terzo che acquista strumenti di capitale della società “A” effettua tale l’investimento sulla base delle condizioni di rischio della società “A”, e non del Gruppo anche in considerazione del fatto che ciascuna società controllata del Gruppo Bancario è responsabile individualmente per la sua posizione patrimoniale.

Un’ulteriore novità introdotta da Basilea 3 riguarda l’applicazione di tale metodologia di calcolo anche alla quota di pertinenza di terzi relativa a strumenti di capitale di AT1/T2. Per semplicità espositiva, limiteremo la nostra analisi al solo CET 1 ed alle conseguenze sulla struttura del Gruppo; tuttavia esempi simili possono essere traslati, mutatis mutandis, anche su AT1 e T2.

1.1. Modalità di calcolo

Per le i società rientranti nel perimetro di un gruppo, l’ammontare di patrimonio di terzi computabile nel CET1 consolidato è determinato in base alla formula:

![]()

![]()

Nello specifico, si può computare nel patrimonio consolidato l’interesse di minoranza totale (MI) meno l’importo del surplus di Common Equity Tier 1 della filiazione di pertinenza degli azionisti di minoranza (ovvero il “capitale disponibile” della filiazione di pertinenza di terzi). Tale surpuls di capitale è determinato come differenza tra il Common Equity Tier 1 della filiazione (CET1) ed il minimo tra:

Il surplus di capitale così calcolato deve quindi essere moltiplicato per la quota di patrimonio di pertinenza di terzi espressa come percentuale di tutti gli strumenti di CET1 della filiazione (% terzi). Di seguito si riporta un esempio numerico di calcolo della quota di terzi di CET 1:

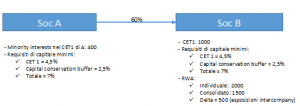

Calcolo della quota computabile:

1) patrimonio di pertinenza di terzi: 400

2) % terzi: 400/1000 = 40%

3) Requisito Patrimoniale Individuale A: 2000 * 7% = 140

4) Requisito Patrimoniale Consolidato A: 1500 * 7% = 105

5) Minimo Requisito Patrimoniale = Min (step 3, step 4): 105

6) Surplus di terzi: (CET1 di A – punto 5) * % terzi = (1000 – 105)*40% = 895*40% = 358

7) MI computabile in CET1 consolidato: MI – Surplus = 400 – 358= 42.

L’esempio sopra riportato mostra chiaramente quanto sia penalizzante, a livello consolidato, avere surplus patrimoniale su una società controllata.

1.2. Effetti operativi sulla struttura di Gruppo

Per analizzare i potenziali effetti che questa misura può avere sulla scelta di come organizzare il Gruppo, vediamo due differenti esempi:

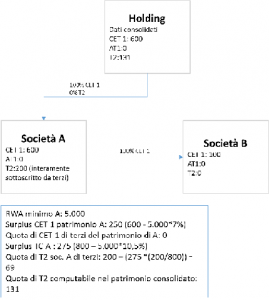

Esempio 1

Struttura del Gruppo:

– Holding non operativa

– una società controllata “A” che ha accentrato le funzioni finanza e tesoreria e che fa credito a clientela corporate

– una società controllata “B” che fa sostanzialmente credito a clientela retail e small business

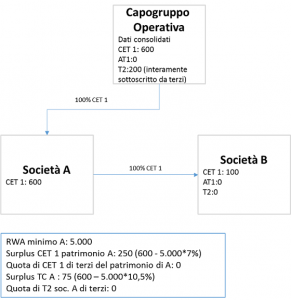

Esempio 2

Struttura del Gruppo:

– Capogruppo operativa, con accentramento delle funzioni finanza e tesoreria

– una società controllata “A” che fa credito a clientela corporate

– una società controllata “B” che fa sostanzialmente credito a clientela retail e small business

Graficamente:

Esempio 1 Esempio 2

Come si evince dai due esempi, a parità di importi, si osserva una “penalizzazione” nel caso di una struttura di gruppo con una Holding non operativa rispetto ad una capogruppo (e peggiorativa al crescere dei surplus patrimoniali).

Esistono numerosi position paper sul tema (a titolo esemplificativo una risposta di Santander al draft Regulatory technical standard on own funds); in una precedente versione del Q&A pubblicato sul sito dell’EBA (al momento non più accessibile), vi era, tra le rejected questions, proprio una domanda sulla penalizzazione che avrebbero subito Gruppi organizzati attraverso Holding non operative. E’ ragionevole pensare che i Gruppi ancora organizzati attraverso Holding, se non operative, dovranno riorganizzare la composizione del Gruppo per non avere eccessive penalizzazioni nel calcolo del Patrimonio di Vigilanza Consolidato.

2. Conclusioni

La possibilità di includere soltanto la quota parte di interessi di terzi a copertura degli effettivi rischi della Banca ha un impatto sull’organizzazione del Gruppo. Infatti, diventerà meno conveniente un’organizzazione strutturata sulla base di una Holding non operativa, privilegiando invece la struttura con Capogruppo, che accentri anche le attività di emissione di strumenti sul mercato.

Vista la portata delle variazioni che sono intervenute nel calcolo del Patrimonio di Vigilanza, è presumibile ipotizzare che non tutti gli effetti delle nuove norme siano stati completamente dispiegati ad oggi, comportando la necessità di un costante monitoraggio delle singole poste del PDV e delle sue variazioni, interpretandone approfonditamente le cause, studiandone contromosse, possibilmente anticipandone gli effetti.

Concretizzando le aspettative di larga parte del mondo finanziario, e superando non poche difficoltà di tipo tecnico e politico, lo scorso 22 gennaio la BCE ha approvato l’avvio dell’Expanded Asset Purchase Programme (EAPP).

La risoluzione della BCE prevede acquisti mensili di titoli per 60 miliardi di euro da marzo 2015 a settembre 2016, in ogni caso estendibili fin quando l’obiettivo della stabilità dei prezzi (inflazione al di sotto ma vicino al 2%) non sarà raggiunto (BCE, 2015a). Il programma prevede l’acquisto di titoli di Stato sul mercato secondario (cosiddetto Quantitative Easing, QE; si veda Barucci, Corsaro e Milani, 2014), di ABS e Covered Bonds (CB) – inglobando così il programma gli acquisti partito qualche mese fa, ma mai effettivamente decollato – e i titoli di agenzie e istituzioni europee con sede nell’eurozona, quali la Banca Europea degli Investimenti (BEI) e il cosiddetto fondo salva-Stati (EFSF/ESM). L’ammontare totale dell’EAPP, pari a 1.140 miliardi di euro, secondo le attese degli analisti dovrebbe concentrarsi per 700 miliardi su titoli di Stato, per 300 miliardi circa in ABS e CB e per i restanti 140 miliardi su titoli di BEI e EFSF/ESM (12% del totale).

Le caratteristiche del QE

Con specifico riguardo ai titoli di Stato, i bond acquistati non potranno superare il 33% del debito totale dell’emittente, né il 25% per singola emissione. In tal modo si cercherà di evitare che i prezzi dei titoli scambiati sui mercati perdano la loro valenza segnaletica. Gli acquisti saranno suddivisi tra gli Stati membri in proporzione al capitale della BCE detenuto. Nel piano non è però specificato se nel calcolo di questa quota siano inclusi o meno i paesi che non fanno parte dell’Area euro, come ad esempio il Regno Unito, la Svezia e la Danimarca, che complessivamente hanno sottoscritto circa il 30% del capitale della BCE. Posto che paesi non aderenti all’eurozona hanno versato solo una minima quota del capitale sottoscritto (il 3,75%), essenzialmente con la finalità di contribuire ai costi operativi della BCE connessi alla partecipazione al Sistema europeo di banche centrali (per maggiori dettagli si veda BCE, 2015b), è molto più probabile che nel calcolo delle quote si tenga esclusivamente conto dei soli paesi aderenti all’Area euro (De Grauwe e Ji, 2015). Inoltre, le Banche Centrali dei paesi non appartenenti all’eurozona non partecipano né alla distribuzione degli utili né alla copertura di eventuali perdite della BCE. Considerando quindi solo i paesi dell’Area euro, dalla tabella 1 si riscontra come in Germania gli acquisti di titoli di Stato sarebbero pari circa 190 a miliardi, 142 in Francia e 125 in Italia.

Tabella 1. Potenziale ripartizione del quantitative easing

| Paese |

Capitale BCE detenuto (in %) |

Acquisti di titoli di Stato (in mld€) |

| Germania |

27,1 |

189,7 |

| Francia |

20,3 |

142,1 |

| Italia |

17,9 |

125,3 |

| Spagna |

11,9 |

83,3 |

| Olanda |

5,7 |

39,9 |

| Belgio |

3,5 |

24,5 |

| Grecia |

2,8 |

19,6 |

| Austria |

2,8 |

19,6 |

| Portogallo |

2,5 |

17,5 |

| Finlandia |

1,8 |

12,6 |

| Irlanda |

1,6 |

11,2 |

| Altri |

2,3 |

16,1 |

| Totale |

100 |

700 |

Relativamente alle caratteristiche dei titoli acquistati, nel piano è specificato che la durata residua sarà compresa tra i 2 e i 30 anni. Il rating minimo delle obbligazioni statali sarà CQS3, dunque investment grade (rating compreso tra AAA e BBB-), ma saranno possibili eccezioni per i paesi sottoposti a programmi di assistenza finanziaria concordati con l’UE, come nel caso di Grecia (a meno che il nuovo governo non decida di dare seguito alle sue promesse e rinunciare al programma concordato con la Troika), Irlanda, Portogallo e Cipro.

Altro aspetto rilevante è quello riguardante la modalità attraverso cui verranno acquistati i titoli. Il programma verrà infatti prevalentemente implementato in modo decentralizzato, ma sotto il coordinamento della BCE. Più nello specifico, il 92% degli acquisti saranno effettuati direttamente dalle singole Banche Centrali nazionali, mentre solo l’8% sarà sottoscritto dalla BCE. Ciò implica che la condivisione delle potenziali perdite sui titoli governativi sarà limitata all’8%. La condivisione sulle obbligazioni di agenzie e istituzioni europee sarà invece totale, ovvero sul complesso del 12% degli acquisti. In definitiva, nell’estensione degli acquisti previsti dall’EAPP, rispetto ai precedenti piani già varati su ABS e CB, la condivisione dei rischi sarà pari solo al 20% (8% + 12%), mentre il restante 80% rimarrà a carico delle banche centrali nazionali (le quali non sono peraltro legalmente tenute ad acquisire solo debito pubblico del proprio paese, sebbene altri scenari siano del tutto teorici). Inoltre, a differenza del Security Market Programme (SMP), che ha previsto acquisti di titoli di Stato dei paesi periferici nel 2010 e 2011garantendo alla BCE lo status di creditore privilegiato, gli acquisti che verranno effettuati nell’ambito dell’EAPP saranno trattati alla stessa stregua degli altri investitori privati (cosiddetta clausola di pari passu). Ciò implica che in caso di ristrutturazione del debito, come avvenuta ad esempio in Grecia, anche le Banche Centrali subiranno la riduzione del valore nominale dei titoli posseduti, registrando quindi delle perdite in conto capitale.

I potenziali effetti del QE

Al fine di comprendere i possibili risultati del QE europeo può essere utile analizzare il caso statunitense. Gli acquisti della FED hanno ottenuto importanti risultati sui mercati monetari, con un significativo calo dei rendimenti e aumento dei prezzi di azioni e MBS, oltre ad aver fornito liquidità e migliorato il funzionamento dei mercati. Sebbene vi siano pareri discordi, gli esiti per l’economia reale paiono positivi: la produzione industriale e l’occupazione sono infatti rispettivamente aumentati dell’1% e dello 0,4% (Corsaro, 2014).

Tornando al caso europeo, l’impalcatura del QE può potenzialmente avere effetti benefici sul sistema bancario. Le banche italiane hanno utilizzato la maggior parte dei fondi ottenuti nell’ambito delle LTRO triennali del 2011 e del 2012 per acquistare titoli di Stato domestici: attualmente ne detengono oltre 400 miliardi. L’aumento dei prezzi delle obbligazioni, collegato alla riduzione dei rendimenti avvenuta dal 2011 a oggi, ha rafforzato la posizione degli istituti nazionali, che potranno adesso rivendere i titoli, con durata superiore a 2 anni, per capitalizzare il guadagno ottenuto. Gli istituti saranno inoltre favoriti dal calo del differenziale tra titoli pubblici, che, come già accaduto con le precedenti decisioni della BCE, potrebbe portare a un calo del tasso sulla raccolta (secondo dati ABI, il tasso si è dimezzato dall’inizio della crisi, attestandosi a dicembre all’1,49%).

Entrambi questi sviluppi possono rafforzare la posizione patrimoniale delle banche e aprire nuove possibilità di credito per famiglie e imprese.

Sin dall’annuncio del 22 gennaio, la necessità di ricercare investimenti più remunerativi sta spingendo gli operatori finanziari ad acquistare azioni e corporate bond, i cui rendimenti sono conseguentemente in diminuzione. Emblematico al proposito è il caso di Terna, il cui corporate bond settennale, emesso con l’obiettivo di raccogliere 500 milioni di euro, ha ricevuto domanda per 3,75 miliardi, con una raccolta finale di un miliardo di euro per quasi tre quarti proveniente da Austria, Francia, Germania e Regno Unito. Ancor più interessante è il dato sul rendimento offerto, lo 0,96%: mai un corporate bond emesso da un’impresa italiana aveva registrato un tasso d’interesse inferiore all’1%.

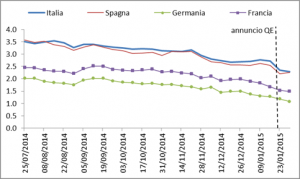

La possibilità di acquistare titoli con scadenze lunghe dovrebbe determinare, in particolare, un appiattimento della curva dei tassi. Come si rileva dal grafico 1 tale effetto è stato già scontato dai mercati, tant’è che a partire dalla fine del 2014 si osserva la riduzione del differenziale tra i rendimenti a 30 e a 2 anni dei titoli di Stato emessi dalle due economie periferiche più grandi, ovvero Italia e Spagna, ma anche di Germania e Francia. Con l’annuncio del QE l’appiattimento della curva si è comunque ulteriormente accentuato. Come già osservato negli USA, minori tassi d’interesse per le scadenze più lunghe possono avere effetti benefici sui finanziamenti a medio-lungo termine verso imprese e famiglie, favorendo così investimenti e acquisto di abitazioni.

Grafico 1. Differenziale dei rendimenti dei titoli di Stato a 30 e a 2 anni

Fonte: elaborazioni su dati Thomson-Reuters Datastream.

I vantaggi per le imprese includono anche la svalutazione dell’euro, il cui rapporto col dollaro è calato del 18% dall’inizio del 2015, in attesa del lancio del piano di acquisto titoli, e la possibilità che parte dei fondi liberatisi vengano utilizzati per fornire prestiti alle imprese di piccola e media dimensione (PMI), ponendo fine al credit crunch che secondo dati di CER-Confcommercio è stato pari, tra il 2011 e il 2014, a oltre 90 miliardi di euro.

Benefici ci saranno ovviamente anche per i conti pubblici. I paesi più indebitati, come l’Italia, godranno di un risparmio sulla spesa per interesse di diversi miliardi di euro, sia per la riduzione dei rendimenti sui mercati secondari, che avrà comunque riflessi anche sui mercati all’emissione, sia per il fatto che le cedole staccate sui titoli in possesso della Banche Centrali nazionali saranno poi retrocesse ai singoli Governi. Ciò darà più spazio di manovra affinché vengano adottate manovre fiscali più espansive.

I punti deboli dell’operazione

Nonostante la decisione della BCE vada nella giusta direzione, essa presenta diversi limiti. I vantaggi che le banche otterranno potrebbero non riverberarsi all’economia reale: gli istituti di credito non presentano infatti particolari restrizione sulla liquidità disponibile, dati i tassi di interesse già estremamente bassi e vista la scarsa partecipazione alle prime due finestre del TLTRO (Milani, 2014a). Il loro principale vincolo riguarda il capitale, in conseguenza dell’applicazione di Basilea 3 e del Comprehensive Assessment (Barucci e Milani, 2014), che l’ulteriore liquidità non contribuirà ad aumentare, e dall’alto livello delle sofferenze bancarie (Milani, 2014b).

La mutualizzazione del debito al 20%, sebbene un passo avanti simbolicamente molto importante, è stato il ‘prezzo da pagare’ al fine di limitare l’opposizione dei paesi core. Le opinioni degli economisti sono discordanti: Giavazzi e Tabellini (2015) preferiscono un passo indietro sulla condivisione del rischio, piuttosto che sulla dimensione ed estensione del programma. Gros e Kopf (2015) avvertono dei rischi della mancata mutualizzazione, tra cui la possibilità che gli stati dichiarino default in modo ‘strategico’, senza uscire dall’Area euro, scenario che con una piena condivisone non sarebbe attuabile. È innegabile che la decisione dell’istituto di Francoforte paventi il rischio di un nuovo aumento della frammentazione finanziaria. Inoltre, il potenziale segnale che si offre ai mercati non è del tutto rassicurante, posto che tra gli stessi paesi dell’Area euro c’è la reciproca sfiducia circa la sostenibilità del debito sovrano.

Altro aspetto da considerare è che la decisione di suddividere gli acquisti in base alle quote di capitale detenute farà abbassare i rendimenti dei titoli tedeschi, già estremamente bassi e negativi sino ai titoli a 5 anni, più di quelli degli altri paesi, in particolare più dei rendimenti dei paesi periferici dell’Eurozona, che avrebbero maggiormente bisogno di un miglioramento delle condizioni di credito, anche per diminuire il gap di competitività attualmente presente.

Bisogna, infine, evitare di considerare il QE come la panacea dei problemi europei. L’obiettivo è di agire su molteplici piani sul lato dell’offerta, nonché – indirettamente – su quello della domanda, ma senza un piano di riforme strutturali e soprattutto una diversa politica fiscale, che possa assieme al QE modificare le aspettative dei cittadini e aumentare la domanda aggregata, la mossa dell’istituto guidato da Mario Draghi non risolleverà le sorti dell’eurozona.

Bibliografia

Barucci E., S. Corsaro e C. Milani, 2014, Il punto sulle politiche monetarie non convenzionali, FinRiskAlert.it.

Barucci E. e C. Milani, 2014, La brutta pagella del comprehensive assessment, FinRiskAlert.it.

BCE, 2015a, ECB announces expanded asset purchase programme.

BCE, 2015b, Sottoscrizione del capitale.

Corsaro S, 2014. Un bilancio del Quantitative Easing della Fed. FinRiskAlert.it

De Grauwe P. e Y. Ji, 2015, Quantitative easing in the Eurozone: It’s possible without fiscal transfers, voxeu.org.

Giavazzi F. e G. Tabellini, 2015. Per un Quantitative easing efficace, lavoce.info.

Gros D. e C. Kopf. 2015, Quantitative easing in euro zone requires shared risk, ceps.eu

Milani C., 2014a, Tassi negativi: quando la liquidità diventa un problema, FinRiskAlert.it.

Milani C., 2014b, Aspettando la bad bank, FinRiskAlert.it.

Il Financial Stability Report ha pubblicato il primo report annuale, che copre il periodo tra gennaio 2013 e marzo 2014 e un quadro sulle riforme in atto sino a settembre 2014.

La banca centrale danese ha abbassato, per la terza volta in dieci giorni, i tassi di riferimento, al fine di mantenere il tasso di cambio fisso con l’euro.

Per ulteriori informazioni, leggere qui.

L’IOSCO ha pubblicato un report sulla mitigazione del rischio per i derivati OTC non compensati a livello centrale, presentando nove nuovi standard.

Sono stati rivisti gli standard per le richieste di informativa del Terzo Pilastro. Tali modifiche entreranno in vigore a fine 2016.

Il Comitato di Basilea ha pubblicato il secondo report sull’implementazione delle norme per la raccolta dati e il reporting sul rischio. Le G-SIBs dovranno implementare le nuove norme entro il 2016.