Binance has launched a prepaid crypto card in Brazil in partnership with Mastercard, the crypto exchange said Monday. The card will be available to all Binance users…

Gen

31

2023

Binance has launched a prepaid crypto card in Brazil in partnership with Mastercard, the crypto exchange said Monday. The card will be available to all Binance users…

New experimental and analytical indicators to help analyse climate-related risks in financial sector and monitor green transition…

https://www.ecb.europa.eu//press/pr/date/2023/html/ecb.pr230124~c83dbef220.en.html

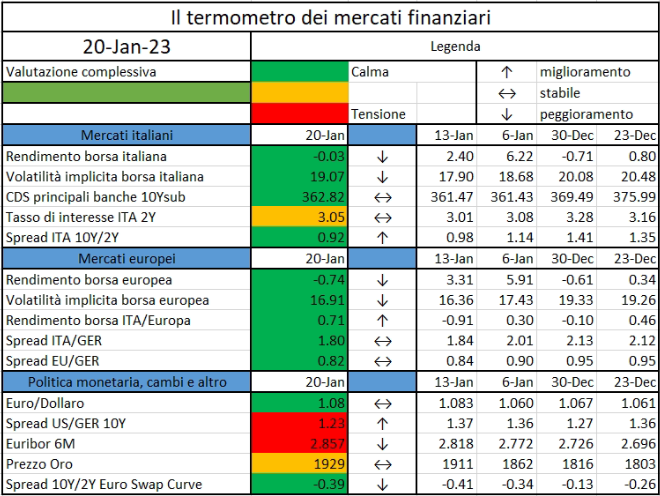

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra d

DPM methodology and XBRL are the standard for reporting data submission between EIOPA and national competent authorities…

https://www.eiopa.europa.eu/tools-and-data/supervisory-reporting-dpm-and-xbrl_en

The U.S. Securities and Exchange Commission (SEC) charged crypto lender Nexo with failing to register the offer and sale of its Earn Interest Product (EIP). Nexo has agreed to pay a $22.5 million fine to the SEC and another $22.5 million to settle similar charges by state regulators…

https://www.eiopa.europa.eu/tools-and-data/supervisory-reporting-dpm-and-xbrl_en

The European Securities and Markets Authority (ESMA), the EU’s financial markets regulator and supervisor, is seeking feedback on certain technical issues to provide further guidance in its future manual on post-trade transparency…

https://www.esma.europa.eu/press-news/esma-news/esma-consults-post-trade-transparency

From your perspective, how much do you see the big rise in inflation as having been due to a supply shock or a demand shock, globally and also within the eurozone…

https://www.ecb.europa.eu//press/inter/date/2023/html/ecb.in230117~1ab0df6f3d.en.html

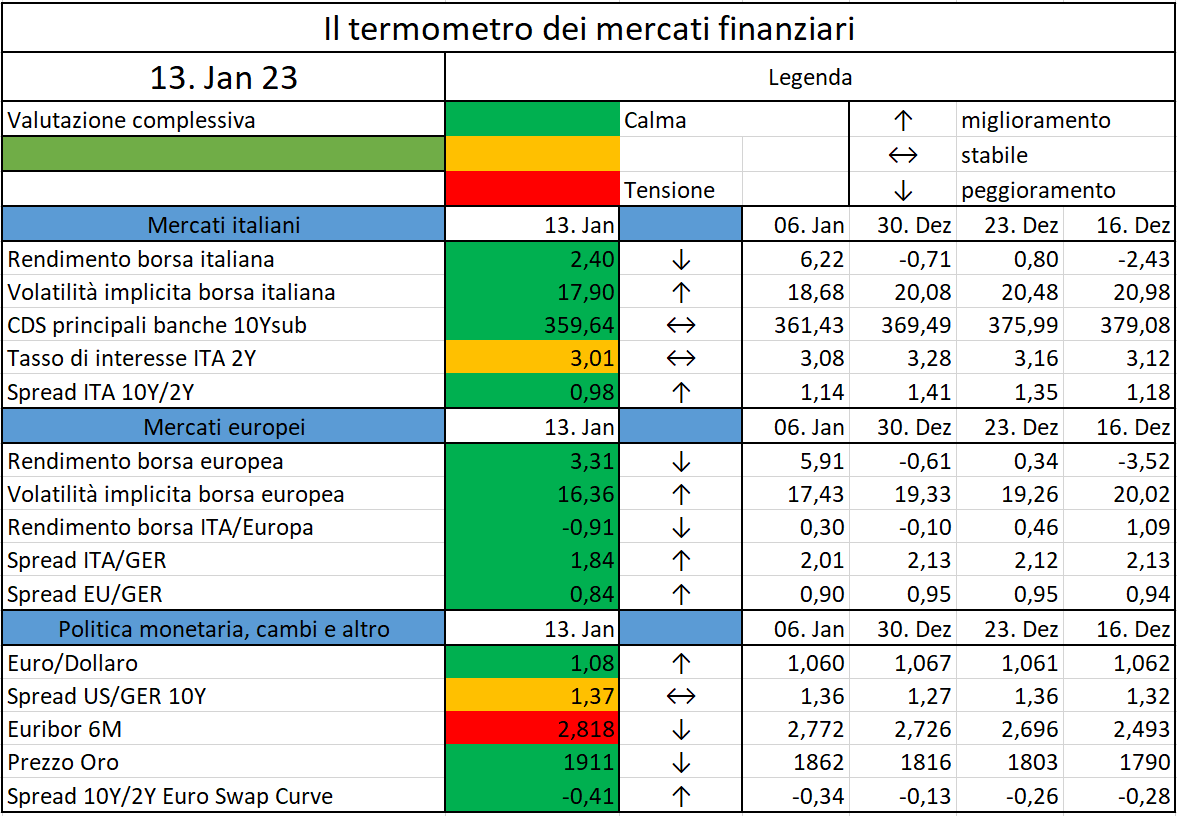

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione

U.S. House Republicans plan to set up a crypto committee in a move that signals the GOP wants to make crypto oversight and legislation a priority, according to a report from Politico. Incoming Financial Services Chair Patrick McHenry (R-N.C.) created the committee because he felt the Financial Services Committee needed to spend more time on the increasingly tumultuous crypto industry, McHenry told Politico…

On 6 February 2023, the European Supervisory Authorities (the European Banking Authority (EBA), the European Insurance and Occupational Pensions Authority (EIOPA) and the European Securities and Markets Authority (ESMA)) will jointly hold a public event…