Dopo una trattativa durata più di un anno il Ministro Padoan ha recentemente concluso con la Commissione Europea un accordo per il varo in Italia di un meccanismo avente la finalità di ripulire i bilanci bancari del gravoso peso dato dalle sofferenze bancarie. Avendo quest’ultime raggiunto i 200 miliardi di euro, a cui vanno sommati altri 150 miliardi di crediti deteriorati, di cui una buona parte passerà nel tempo a sofferenza, l’esigenza di un intervento su questo campo non era più rinviabile. Le sollecitazioni giunte più volte dal Fondo Monetario Internazionale e dalla BCE, che bisogna ricordare essere ora l’autorità di supervisione dei principali istituti bancari dell’Area euro, testimoniano l’importanza del problema. Ma l’accordo raggiunto risolve effettivamente il problema?

Sulla base delle informazioni diffuse dal MEF in un comunicato stampa ci sono molti dubbi al riguardo.

I contenuti dell’Accordo

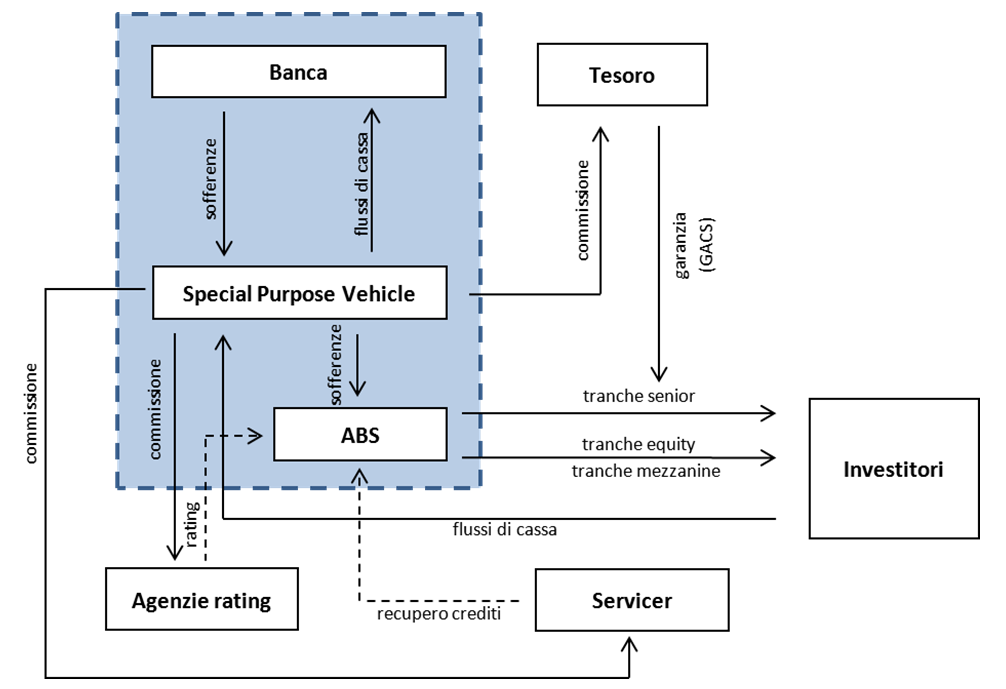

Il meccanismo studiato, rappresentato in Figura 1, prevede che ogni banca interessata si doti di un’apposita società veicolo (SPV). Questa SPV avrà come scopo quello di acquistare dalla “banca madre” pacchetti di crediti in sofferenza. I capitali necessari ad acquistare questi crediti verranno reperiti attraverso l’emissione sui mercati di ABS (Asset Backed Securities), ovvero di titoli aventi come sottostante proprio i crediti in sofferenza. Gli ABS, come consuetudine, verranno suddivisi in tre tranche: i) la trance equity, o junior, quella più rischiosa in quanto è la prima a venir essere chiamata a coprire le perdite in caso di mancata riscossione dei crediti in sofferenza (solitamente questa tranche copre il primo 5% delle perdite); ii) la tranche mezzanine (opzionale), avente un grado di rischio intermedio, in quanto generalmente copre le perdite superiori al 5% e fino a un massimo del 25/30%; iii) infine la tranche senior, quella meno rischiosa in quanto partecipa alle perdite solo dopo le altre due tranche, il cui valore si attesta quindi intorno al 70% circa dell’ammontare complessivo dell’ABS.

Solo su quest’ultima tranche, e previa richiesta da parte dell’SPV, il Tesoro concederà una garanzia, denominata Garanzia sulla Cartolarizzazione delle Sofferenze (GACS). Per poter accedere alla garanzia, però, la SPV dovrà ottenere un rating, sulla singola emissione di ABS, pari o superiore alla BBB- (investment grade) da una delle agenzie riconosciute dalla BCE. Ottenere un rating investment grade è la condizione necessaria affinché gli ABS possano essere potenzialmente acquistati dalla BCE nell’expanded asset purchase programme, anche detto quantitative easing (Corsaro e Milani, 2015).

Per la GACS le banche dovranno pagare una commissione crescente, calcolata sul valore della tranche senior. L’ammontare della commissione sarà determinato dal premio medio pagato sui Credit Default Swap (CDS) di emettenti italiani aventi lo stesso rating ottenuto dall’ABS. Nei primi tre anni il premio sarà dato dalla media dei premi sui CDS a tre anni senza alcun ulteriore aggravio. Nel 4° e 5° anno verrà applicato il premio sui CDS a 5 anni. Dal 6° anno in poi si applicherà il CDS medio a 7 anni. Negli anni 4°, 5°, 6° si applicherà una penalty addizionale se la tranche senior non è stata ripagata completamente alla fine del 3° o del 5° anno, questa entità colmerà il gap dovuto al mancato pagamento. Da notare che la Garanzia svolgerà un ruolo cruciale al fine di ottenere l’investment grade per l’emissione ma sarà pagata a prezzi di mercato. Le stime sono che la garanzia ad oggi costerà tra 85 basis points all’inizio per arrivare a 135 basis points.

L’acquisto dei non performing loans da parte dello SPV potrà avvenire ad un prezzo non superiore rispetto al net book value della banca madre. Il prezzo della GACS, come richiamato in precedenza, sarà determinato sulla base di valori di mercato. Queste due condizioni hanno impedito che scattasse la sanzione per gli aiuti di Stato, a cui poi avrebbe fatto seguito l’applicazione del bail-in per le banche.

L’accordo infine specifica che le banche saranno tenute a dare l’incarico di recuperare i crediti a un servicer esterno e indipendente, che sarebbe scelto dall’acquirente della trance junior se la quota di possesso supera il 51%.

Figura 1. Schema di funzionamento delle cartolarizzazioni con GACS

I punti di debolezza

Un primo elemento di criticità del meccanismo congegnato è legato alla scelta di mettere in campo più società veicolo invece che seguire la strada di Irlanda e Spagna e costituire una singola entità, ovvero la bad bank di sistema. Avere svariate SPV determina difatti diversi svantaggi:

– Si moltiplicano i costi di gestione, legati anche all’esigenza di dover richiedere un rating e di dover affidare ad un servicer esterno la gestione del recupero crediti;

– Si perdono i potenziali vantaggi derivanti dalle economie di scala connesse dalla possibilità di poter gestire un portafoglio crediti di decine di miliardi di euro, invece che di qualche centinaia di milione, che avrebbe permesso di avere un maggior potere contrattuale con le controparti di mercato;

– Molte imprese in Italia fanno ricorso a più banche per richiedere un finanziamento. Secondo le statistiche più recenti della Banca d’Italia, ci sono quasi mezzo milione di soggetti con rapporti di affidamento con due o più istituti di credito. Generalmente la pratica del multiaffidamento è percorsa proprio da quelle imprese che hanno più difficoltà ad accedere al credito per situazioni patrimoniali e finanziaria instabili, per cui è più probabile che tra le sofferenze si trovino molti soggetti pluriaffidati. Nel settore delle costruzioni, che da solo ha accumulato sofferenze per 37 miliardi di euro, per finanziamenti oltre un milione di euro si arriva a chiedere crediti ad oltre 3 banche, per quelli oltre i 25 milioni si sfiorano i 7 istituti di credito. Centralizzare le sofferenze su un unico veicolo avrebbe permesso di gestire meglio l’insoluto di queste imprese. Lasciare invece che ogni banca/SPV segua la sua strada, avviando in taluni casi procedure esecutive che possono precludere la possibilità di seguire altri percorsi di risanamento delle imprese, non appare la scelta più efficiente;

– La mancata centralizzazione della gestione delle sofferenze fa venire meno anche un’altra opportunità, quella di riportare in bonis quanto meno una parte dei soggetti in difficoltà (Barucci e Milani, 2014). Un ampio portafoglio di crediti darebbe infatti spazio per trovare soluzioni di aggregazione o ristrutturazione di imprese. Il vantaggio in questo caso sarebbe duplice: le banche potrebbero recuperare una quota più ampia del loro credito, la collettività non perderebbe una parte del tessuto produttivo, con relative conseguenze economiche e sociali;

– Banca d’Italia stima in circa 6 mesi il tempo necessario alla costituzione di una SPV. L’esigenza di avere un rating investment grade probabilmente farà ulteriormente aumentare questa tempistica. A ciò va aggiunto che il risiko bancario che vede coinvolte diverse banche italiane, in particolare le ex-popolari, difficilmente spingerà questi istituti a dotarsi di una SPV prima della conclusione delle fusioni.

Probabilmente la bad bank di sistema non avrebbe facilmente soddisfatto i vincoli posti da Bruxelles in materia di aiuti di Stato, ma si poteva optare per una posizione intermedia favorendo forme di aggregazione.

Anche sul meccanismo ideato si possono sollevare alcune perplessità. La garanzia pubblica andrà infatti a coprire esclusivamente la parte più sicura dell’ABS. Le tranche equity e mezzanine, dovendo sopportare interamente le prime perdite che si verranno a riscontrare, non saranno facilmente cedibili sul mercato. Operatori specializzati in questo settore saranno disposti ad acquistarle solo a fronte di alti rendimenti. Da non sottovalutare inoltre la possibilità che essendo la garanzia pagata in percentuale dell’importo garantito, le banche potrebbero svalutare ulteriormente i crediti per ridurre il peso delle commissioni. Entrambe queste considerazioni potrebbero portare ad un’ulteriore svalutazione dei crediti in sofferenza rispetto ai valori iscritti in bilancio, comportando quindi delle potenziali perdite per le banche e il rischio di dover ricorrere, in alcuni casi, a nuove emissioni di capitale. Il side effect è che (unitamente al costo di mercato della garanzia) l’incentivo ad usufruire di questa opportunità potrebbe essere ridotto.

Inoltre, problemi potrebbero sorgere dalla difficoltà di valutare caso per caso i collaterali, per lo più immobili, processo necessario al fine di ottenere un rating elevato e poter ambire di rientrare le piano di acquisti della BCE (Boda, 2016).

I (deboli) punti di forza

Un recente report di Mediobanca Securities (2016) ha individuato alcuni elementi positivi nelle GACS. Primo aspetto è che l’Accordo, buono o brutto che sia, è pur sempre un accordo e quindi ha liberato i mercati dall’incertezza e dall’attese, probabilmente ben più alte, sul meccanismo di pulizia dei bilanci bancari. Ciò permetterà, secondo lo studio, di dare un’accelerazione anche ai dossier sulle aggregazioni bancarie che in questi mesi potrebbe essere andati a rilento in attesa di capire quali spazi di manovra si potevano ottenere con la bad bank.

L’analisi mostra che i crediti deteriorati più appetibili per il meccanismo proposto (collaterale standardizzato e di lunga data) ammontano a 42 miliardi (2/3 del totale). Un punto positivo del meccanismo è rappresentato dal fatto che esso è volontario e questo dovrebbe permettere una certa gradualità evitando svalutazioni significative che avverrebbero invece nel caso di un ingente afflusso sul mercato di cartolarizzazioni per crediti dubbi.

Lo studio, inoltre, stima che la GACS potrebbe parzialmente ridurre il gap tra prezzo domandato (dal mercato) e quello offerto (dalle banche per via del valore di bilancio cui sono iscritti i crediti deteriorati) (bid-ask gap) sulle operazioni di cartolarizzazione. Mediobanca Securities stima che la GACS potrebbe ridurre di 6 punti il bid-ask gap, ovvero di un terzo rispetto al valore medio stimato sul mercato delle cartolarizzazioni su crediti in sofferenza (la stima del bid-ask gap ad oggi è in media di 20 punti base). Il guadagno non sarebbe ingente, ma dovrebbe contribuire comunque a smuovere il mercato, almeno per quelle sofferenze con più bassa rischiosità (collaterale trasparente/di buona qualità). Ciò dovrebbe ridurre l’esigenza di ricorrere a nuove svalutazioni da parte delle banche.

Guardando alle stime dei 6 punti si rileva, però, che ben 4 sono legati ai risparmi connessi alla designazione del servicer. L’ipotesi sottostante è che l’acquirente di maggioranza di una tranche junior, avendo la possibilità di scegliere il servicer, potrebbe indicare se stesso, qualora ne abbia i requisiti. Internalizzando i costi e gestendo direttamente le pratiche di recupero crediti, avrebbe la possibilità di offrire un prezzo di acquisto più alto. Quando questo possa effettivamente accadere nella pratica è però molto difficile a dirsi soprattutto con riferimento alle piccole banche.

Sui costi della provvista, invece, la GACS avrebbe un effetto limitato a 2 punti percentuali. Considerando che il bid-ask gap medio di 20 punti è stimato da Mediobanca Securities sulla base dei deal conclusi sul mercato, ed è probabilmente sottostimato per il fatto che le operazioni concluse hanno riguardato soprattutto banche di maggiori dimensioni e su portafogli di migliore qualità, l’impatto sul costo del funding derivante dal GACS è estremamente contenuto.

Conclusioni

In definitiva, l’accordo raggiunto non sembra risolutivo del problema dell’eccesivo carico delle sofferenze bancarie, problema che oltre a destabilizzare il sistema bancario limita le capacità di quest’ultimo di tornare a fare credito. Altre soluzioni più efficaci potevano essere individuate (si veda ad esempio Milani, 2015). In futuro bisognerà molto probabilmente tornare nuovamente sul dossier, dopo aver verificato l’inefficacia di questa misura e aver perso altro tempo.

Bibliografia

Barucci E., Milani, C., 2014, Una proposta per la bad bank di sistema, nelMerito.com.

Boda A., 2016, La garanzia per la bad bank spiegata: Grande Anteprima, Coperture Superflue, Econopoly, Il Sole-24 Ore.

Corsaro S., Milani C., 2015, Pro e contro del Quantitative Easing europeo, FinRiskAlert.it.

Mediobanca Securities, 2016, Italian banks. Habemus Guarantee.

Milani C., 2015, Sui salvataggi bancari serve maggiore trasparenza, FinRiskAlert.it