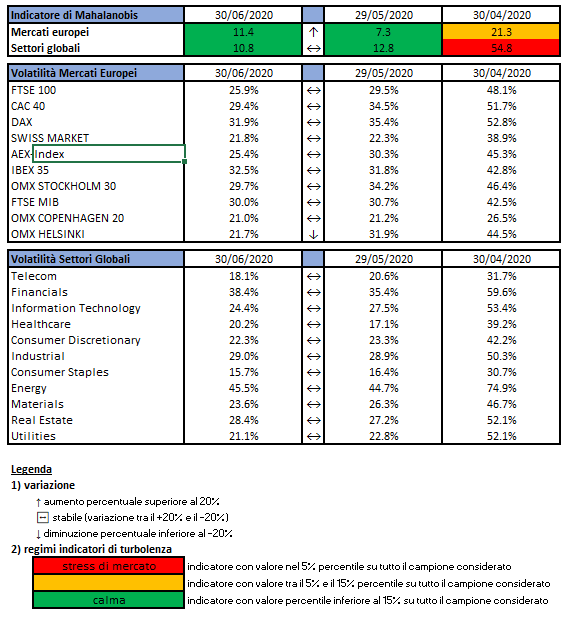

Lo scopo di questo contributo è valutare il rendimento dei BTP Futura che è stato lanciato dallo Stato Italiano ed è in sottoscrizione presso i risparmiatori retail.

I BTP Futura saranno emessi alla pari, cioè a 100 Euro, e hanno due caratteristiche principali:

- agli investitori che hanno acquistato il titolo durante il periodo di collocamento e lo detengono fino alla scadenza (14 luglio 2030) verrà riconosciuto un premio fedeltà pari alla variazione media annua percentuale del PIL nominale italiano calcolata sul periodo che intercorre tra l’anno di emissione del titolo e l’anno precedente quello di scadenza del titolo. Il premio finale non potrà essere inferiore all’1% e non potrà eccedere il 3%. Tale premio si applicherà al valore nominale che sarà rimborsato nel 2030.

- Cedole semestrali con meccanismo step-up, cioè a tasso crescente. In particolare i tassi minimi, così come definiti Venerdì 3 Luglio, saranno

- 1,15% dal 1° al 4° anno

- 1,30% dal 5° al 7° anno

- 1,45% dall’8° al 10° anno.

I tassi cedolari definitivi saranno annunciati alla chiusura del collocamento, non potranno comunque essere inferiori ai tassi cedolari minimi garantiti appena annunciati. Inoltre, il tasso cedolare dei primi 4 anni resterà invariato, mentre in base alle condizioni di mercato potranno essere rivisti a rialzo i tassi successivi.

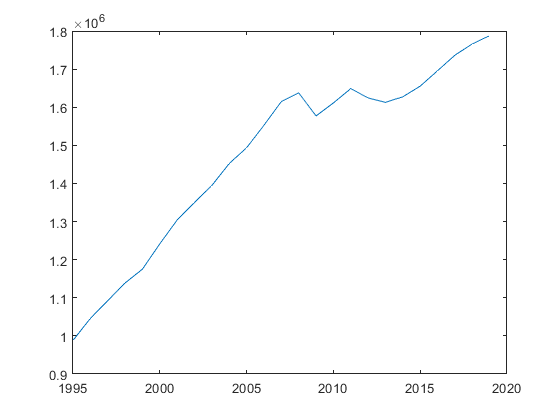

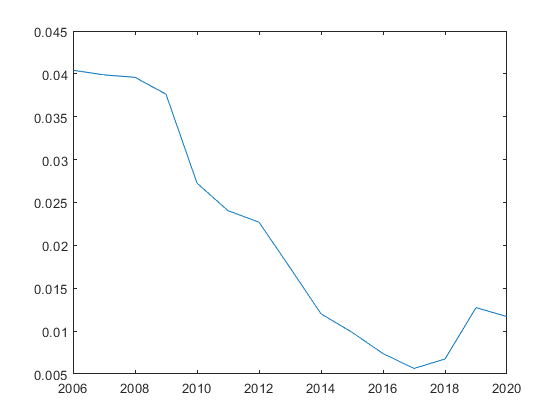

Per comprendere meglio il valore del premio fedeltà, consideriamo la serie storica del PIL ai prezzi di mercato (Figura 1, i valori riportati sono in milioni di Euro (106)), e calcoliamo la variazione media annua percentuale del PIL nei dieci anni precedenti – da qui in avanti indicata semplicemente come variazione media (Figura 2; a titolo esemplificativo, per l’anno 2020 consideriamo la media della variazione percentuale del PIL dal 2010 al 2019).

Figura 1-Prodotto interno lordo ai prezzi di mercato. Fonte Istat.

La variazione media del PIL italiano ha un trend decrescente negli anni, con un rimbalzo nell’ultimo periodo, principalmente dovuto all’uscita dalla finestra di calcolo del periodo della crisi finanziaria del 2007-2009. Negli ultimi 5 anni la variazione media nell’arco del PIL è stata inferiore all’1% in tre casi e 1.27% è stato il suo valore massimo.

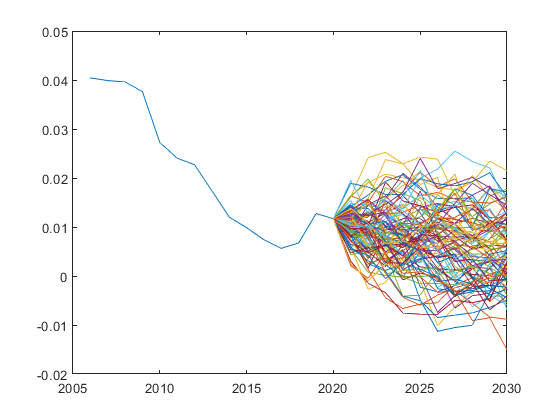

Abbiamo effettuato 1.000.000 simulazioni dell’andamento della curva della variazione media su un orizzonte temporale di 10 anni, ipotizzando un modello di Vasicek per il saggio di crescita media del PIL. il modello di Vasicek è un modello matematico solitamente utilizzato per l’evoluzione dei tassi di interesse a breve ed è descritto dall’equazione differenziale stocastica

dove W(t) è un processo di Wiener. Si tratta di un modello di tipo mean-reverting, cioè tiene conto della tendenza dei valori descritti del modello ad essere “attratti” verso un valore medio di lungo periodo. Questa caratteristica rende il modello interessante per descrivere l’evoluzione del PIL nella sua componente ciclica. Le traiettorie delle simulazioni sono riportate nella Figura 3.

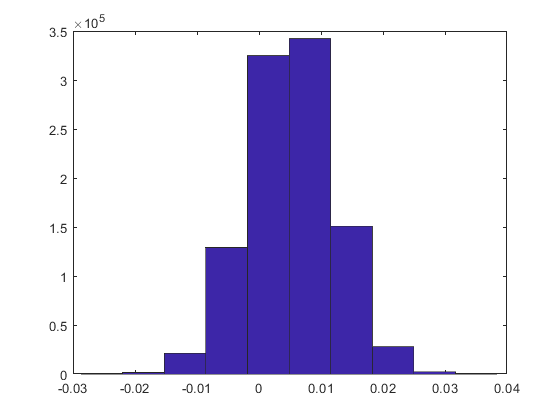

La distribuzione di probabilità del valore medio del saggio di crescita del PIL dal 2020 al 2029, cioè il valore che verrà usato per il calcolo del premio di fedeltà, è riportata nella Figura 4: la probabilità che la variazione media sia

- inferiore all’1% è pari all’75.35%,

- fra l’1% e l’1.5% è 16.67%,

- fra l’1.5% e il 2% è 6.34%,

- fra 2% e il 3% è 1.62%,

- superiore o uguale al 3% è trascurabile (0.02%).

Pertanto, secondo le nostre simulazioni, il premio fedeltà sarà pari a 1% con una probabilità del 75%. Sottolineiamo che l’ultimo dato disponibile utilizzato è stato il PIL del 2019, quindi questi dati non tengono in considerazione l’effetto COVID.

Ipotizzando le cedole pari al valore minimo annunciato Venerdì 3 Luglio

- 1,15% dal 1° al 4° anno

- 1,30% dal 5° al 7° anno

- 1,45% dall’8° al 10° anno,

consideriamo quattro scenari:

- Assenza di premio fedeltà

- Premio fedeltà minimo (1%)

- Premio fedeltà pari al 2%

- Premio fedeltà massimo (3%)

Nel primo caso, valutando il titolo ai dati di mercato del 2 Luglio 2020 (curva dei tassi di interesse dei titoli di Stato italiani), il prezzo di mercato del titolo risulta essere pari a 100.17, quindi in linea con il prezzo di emissione. Il tasso interno di rendimento del titolo (rendimento) è 1.28% che coincide il rendimento decennale italiano.

Nel secondo scenario il prezzo di mercato del titolo è pari a 101.05: l’investitore che compra questi titoli con la certezza di detenerli fino a scadenza li compra a sconto rispetto al loro valore effettivo. In questo caso il rendimento del titolo è pari a 1.38%, 10 punti base sopra al rendimento di mercato dei titoli a 10 anni emessi dallo Stato italiano. Il rendimento del titolo passa all’1.47% ipotizzando una variazione media del Pil pari al 2%, e all’1.56% se la variazione sarà pari o superiore al 3%.

Possiamo quindi concludere che, se verranno confermate le cedole annunciate, i BTP Futura hanno rendimenti in linea con il mercato nel caso di assenza di premio di fedeltà. Il premio fedeltà corrisponde ad un aumento del rendimento di 10 punti base nel caso più probabile (premio fedeltà pari a 1%).