While we have seen some recent volatility, many risky asset markets around the world had a spectacular year in 2019…

Gen

29

2020

While we have seen some recent volatility, many risky asset markets around the world had a spectacular year in 2019…

The hearing will take place on Monday 24 February 2020 from 13:30 to 16:00 in ESMA’s premises…

India’s National Strategy on Blockchain has been published. It recommends, among other things, for the Reserve Bank of India (RBI) to issue a central bank digital currency…

Pubblicata la Raccomandazione della Banca Centrale europea del 17 gennaio 20020 sulle politiche di distribuzione dei dividendi (BCE/2020/1)…

http://www.dirittobancario.it/news/requisiti-patrimoniali/raccomandazione-bce-politiche-distribuzione-dividendi-delle-banche

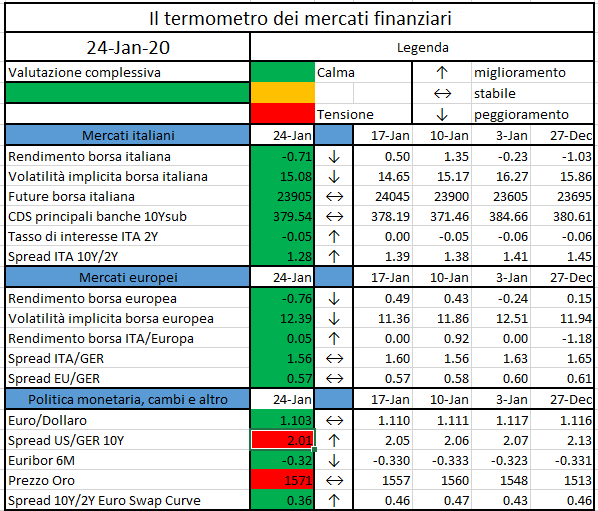

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

Global cross-border bank claims continued to expand rapidly, growing at 9% year on year…

The proposed Guidelines set out an initial calibration of thresholds to be applied by securitisation repositories when verifying the completeness and consistency…

In the October World Economic Outlook, we described the global economy as in a synchronized slowdown, with escalating downside risks that could further derail growth…

Tether Gold “represents ownership of one troy fine ounce of physical gold on a specific gold bar,” a press release said Thursday. The new stablecoins, will be issued on ethereum and tron as ERC-20 and TRC20 tokens. ..

https://www.coindesk.com/tether-says-its-newest-stablecoin-is-backed-by-gold-in-swiss-vault

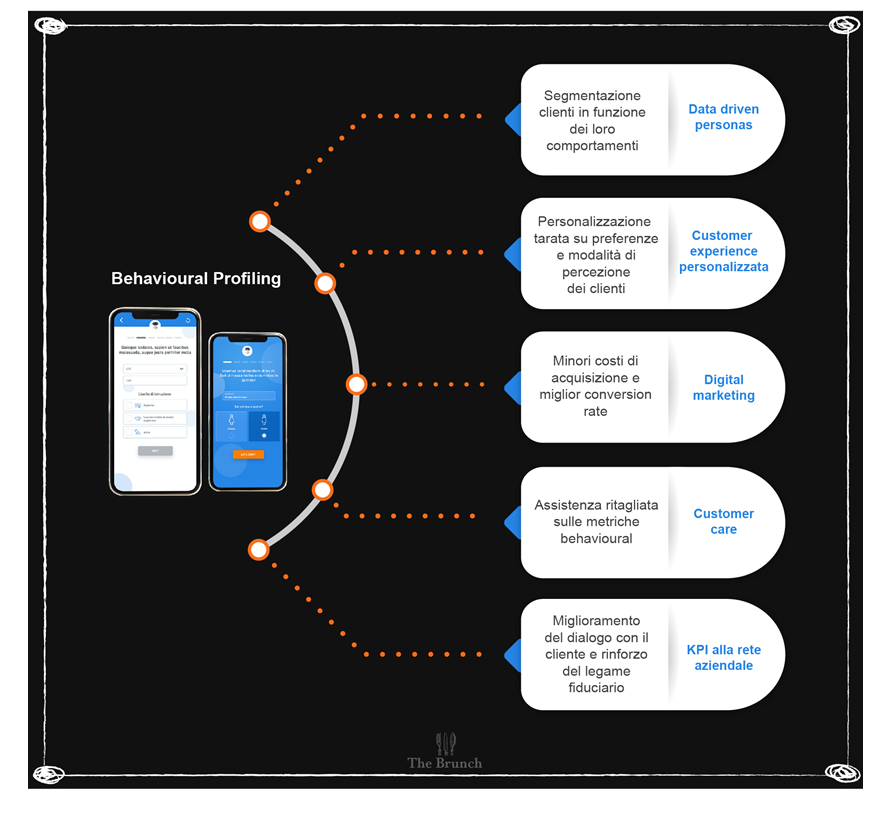

I servizi finanziari sono fondati sulle relazioni fiduciarie, personali o impersonali che siano. Così, profilare i clienti con metodologie tradizionali non è sufficiente: occorrono anche le scienze comportamentali e la tecnologia.

Il fulcro della trasformazione in capo alle normative europee in ambito finanziario ruota intorno ad un unico paradigma: “Know Your Customer, Know Your Products”, una regolamentazione che obbliga le aziende – e di conseguenza agenti e collocatori – ad individuare puntualmente bisogni e obiettivi dei clienti, vietando il collocamento di prodotti fuori “target market”. Da norme come IDD (nel campo assicurativo) e MiFID (nel mondo banche e SGR) nasce un’occasione unica per l’industria finanziaria, ovvero quella di conoscere il profilo complessivo delle persone. Da un tradizionale questionario IDD/MiFID si possono infatti ricavare quelle informazioni oggettive (ad esempio, quelle sulla situazione familiare o le condizioni economico-patrimoniali) che contribuiscono a determinare i bisogni assicurativi e finanziari di un individuo.

Ma, come insegnano la finanza comportamentale e recentemente la neuroscienza applicata al mondo finanziario, l’uomo di per sé non è generalmente “oggettivo”. Occorre altro.

Il processo di collocamento di un prodotto assicurativo/finanziario – come la maggior parte delle altre nostre azioni – è in realtà enormemente influenzato da altre variabili, prettamente di natura soggettiva. Si tratta di fattori di natura comportamentale, sociale e psicologica legati alle singolarità di ognuno di noi.

Quindi, tenendo conto di ciò, come si possono determinare efficacemente i reali bisogni delle persone per poi offrire loro beni e servizi in modo consapevole, coerente e trasparente?

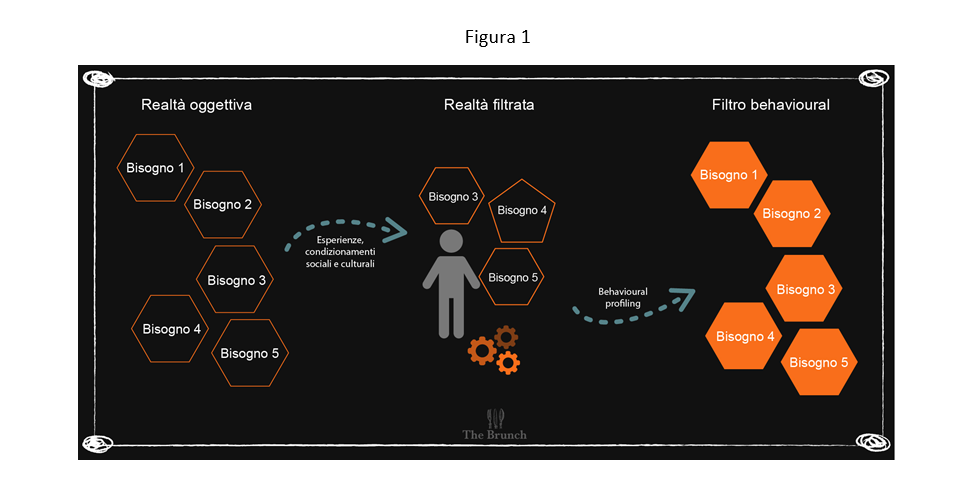

Bisogna andare oltre l’oggettivo. Un cliente che da un punto di vista oggettivo ha un determinato bisogno, può non riconoscerlo a causa di filtri comportamentali che ne distorcono l’obiettività (i cosiddetti “Bias”). Parleremo allora di “bisogni filtrati”: filtrati dalla psiche, dalle modalità d’interazione con il resto del mondo, da esperienze individuali e condizionamenti esterni, sociali e culturali.

Una volta applicato il “filtro”, un bisogno oggettivo può risultare sfocato, distorto o addirittura sparire dal panorama mentale di un cliente. Per riequilibrare la situazione occorre allora applicare un filtro inverso, e per farlo è necessario conoscere meglio il cliente dal punto di vista comportamentale. Lo si fa applicando il Behavioural profiling (v. Figura 1), o profilazione comportamentale.

Infatti, il Behavioural profiling evidenzia a chi gestisce il cliente, e al cliente stesso, sfocature e distorsioni nei bisogni e obiettivi finanziati. Metabolizzata questa informazione, spesso grazie a “spinte gentili”, ne emerge una valutazione più razionale della realtà, nello specifico dei bisogni finanziari.

Conoscere i propri clienti dunque non è solo un’esigenza finalizzata ad evitare sanzioni, bensì uno strumento per raggiungerli, comprenderli fino in fondo come esseri umani. E servirli al meglio. Il che è cruciale, per risultare competitivi nel mondo bancario/assicurativo odierno, orientato alla personalizzazione, anzi, alla c.d. “iper-personalizzazione”. L’utilizzo congiunto di dati comportamentali e tecniche di data analytics apre quindi nuove prospettive in tema di relazione con il cliente e di qualità dei servizi forniti.

Il Behavioural profiling va oltre la tipica profilazione meccanicistica e razionale dei clienti, basata su variabili socio-demografiche o di natura economicofinanziaria, e va ad includere e mettere al centro aspetti mentali, emotivi, socio-culturali.

Calato nell’industria finanziaria, il Behavioural profiling identifica i tratti latenti socio-culturali e psicologici che impattano sulla percezione dei bisogni e degli obiettivi dei clienti, nonché sui meccanismi di fruizione dei servizi finanziari ed assicurativi. Per esempio, l’acquisto di un prodotto finanziario o assicurativo può essere pesantemente influenzato da aspetti come barriere morali allo scambio economico, per cui un contratto di assicurazione sul coniuge può apparire “immorale”. Può accadere che la tendenza alla tribalità, che porta a privilegia relazioni e informazioni aventi il baricentro nella propria “tribù” sociale (quella o quelle nella quale ci si identifica), offuschi l’opinione di autentici esperti. Oppure, la presenza di effetti di sostituzione può portare a rispondere ad eventi imprevisti facendo leva su presunte relazioni e risorse personali anziché, ad esempio, ricorrere ad un efficiente e concreto contratto d’assicurazione. O, ancora, visioni del futuro miopiche e afflitte dall’overconfidence impediscono di percepire appieno il bisogno di un prodotto di previdenza integrativa.

La rilevazione dei comportamenti può essere attuata su base empirica con differenti strumenti:

I dati individuali possono – e in realtà dovrebbero – essere integrati con altre informazioni utili a completare il quadro di ciascun cliente o prospect, quali:

Combinare i dati del singolo individuo con quelli di una popolazione campionaria più ampia implica l’uso di metodi di “data fusion”, cioè di fusione di basi informative, con differenze di tipologia e granularità dei dati più o meno marcate. Sono metodi alla base di qualunque processo di “data enrichment”, che porta ad arricchire una certa base dati con informazioni ad essa esterne.

Il risultato finale è, generalmente, un profilo del cliente più nitido e ricco di informazioni utili a qualificare e sviluppare meglio la relazione con il cliente. L’idea è piuttosto intuitiva, ma gli aspetti tecnico-statistici possono non essere banali – ad esempio, nell’esperienza di Virtual B, è utile il ricorso a modelli gerarchici Bayesiani.

Il Behavioural profiling consente di conoscere su base empiricamente e scientificamente solida i meccanismi profondi (emotivi, psicologici, culturali e sociali) alla base dei processi di decisione, acquisto e relazione che caratterizzano il business finanziario-assicurativo, fortemente basato su rapporti fiduciari. Si tratta di un enorme vantaggio competitivo che si concretizza in molti modi nelle modalità di relazione azienda-consulente-cliente – v. Figura 2: