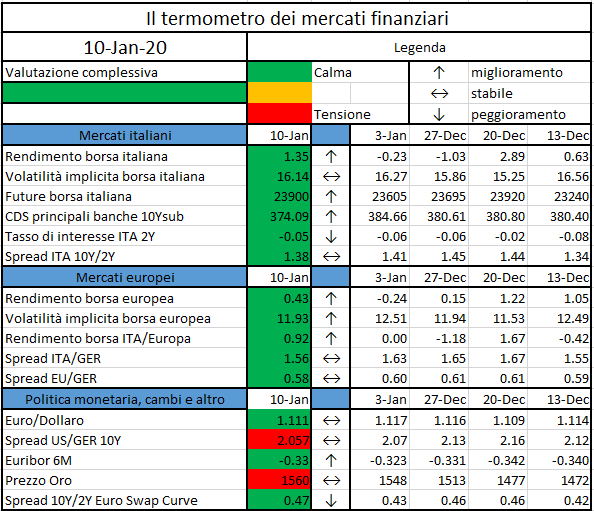

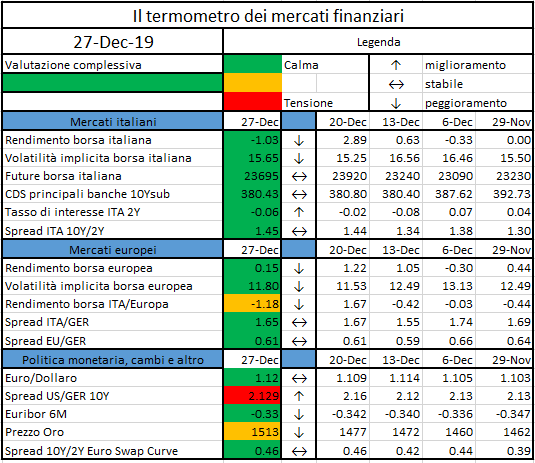

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

As required

by Article #9 of EIOPA’s founding regulation, the Authority shall collect and

report on consumer trends with the aim of identifying risks for the customers

arising from trends in the market that may require policy proposals or

supervisory actions.

EIOPA publishes a Consumer Trends Report once a

year and disclosed the eighth version in December 2019. The report provides a

description of the main market developments, complemented with an analysis of

quantitative data and additional information related to non-confidential

activities reported by the NSAs (National Competent Authorities) to promote an

exchange of information and a common supervisory culture.

The main outcomes are

The

Life insurance sector has grown by 5.7% in terms of total Gross Written

Premiums (GWP), mostly driven by the other insurances, with UL and IL remaining

stable

UL

and IL insurance still represents the largest single LoB.

UL market has been reported by the

NSA as on the top three consumer protection issues because of its complexity,

lack of transparency and conflicts of interest. On the latter, commission rates

has grown in 21 Member states and, considering that there is no visible correlation

between commission rates and GWP growth, this may indicate the presence of

conflicts of interests and aggressive sales tactics. Furthermore, an increase

in the sale to vulnerable consumer groups has been registered.

An indicator of early surrenders

shows potential ongoing mis-selling. This confirms the potential mis-match

between consumers’ expectations and actual returns, which can be low due to the

general low yield environment and the high fee structure of UL products (for

Single Premium products, on weighted averages, the costs have reduced the

yields by 2.50%). Costs are sometimes overlooked as these products are often bought

to take advantage of tax incentives.

On the positive side, UL and IL

products can offer a larger choice and higher returns in exchange for higher

risk. The recent legislative changes (PRIIPS and KIDs) have led to improvements

in the disclosure of returns and costs, enabling the consumers to compare the

offers and have a better understanding of the fees and returns.

For

what concerns the Other Life Insurance, a retail indicator shows continued

growth and high commission rates. Most concerns are related to credit life and

credit protection insurance products, especially when sold by bancassurance

distribution channels, which account for more than 40% of the total life GWPs.

The potential consumer detriment stems from cross selling and pressure sales

techniques, pushing the customers into buying a product that may not suit their

needs: a large portion of the customers interviewed believed that these

products were mandatory by law and they did not pay full attention to the policy

exclusions. Conduct risk has been reported with regard to group policies, where

the bank is the policyholder, increasing the conflict of interests and limiting

the consumers’ rights.

The

non-life sector has grown by 4.4% in 2018, with a particular strong growth in

Eastern European Member States. The most prominent product is still the motor

vehicle insurance, although the medical expense one is the most important

single LoB in terms of GWP.

The

trend is characterized by innovation: in Sweden “pay as you drive” and other

digital solutions have entered the market, while in Italy the usage of black

boxes has increased by 22%.

Medical

expenses is the single largest LoB, experiencing a 6% growth. Since these

products are generally highly regulated, they fare well compared to other

non-life insurance products when it comes to the value-for-money perspective:

among all the LoBs, this one has the highest claim ratio, the lowest commission

rates and a combined ratio of 97%.

Fire

and other damage to property increased in 27 Member States, showing low claims

ratios and the third highest commission rates.

General

liability insurance has experienced the highest growth, with consumers who are

generally satisfied, although some of them are not fully aware of coverages and

exclusions, because of the cross selling techniques. For this reason, the

claims ratios are generally low across the Member States.

Motor

insurance has been reported by the NSAs as the second most concerning product,

mostly because of the claims management issues, including lack of adequate

reasons for rejecting claims, insufficient payment amounts and delays. Still,

several positive developments have been put in place to simplify the management

of the claims for the customers. It is

noteworthy that the ratio of number of claims to GWP is rather low: 1.1% for

motor vehicle and 2.4% for other motor insurance.

Add-on

/ gadget insurance continues to grow, showing high commission rates and low

claims ratios. Most concerns are related to insurances sold with electronics

such as mobile phones, laptops or kitchen equipment because of the conflict of

interest arising from the high commission incentives. Pressure sales tactics

turn out into a lack of awareness for the customers and a low value for money

these products provide.

The

Pension sector has grown by 5%, with big changes in the decumulation phase and

a shift from Defined Benefits (DB) to Defined Contributions (DC)

the

Dutch NCA has reported that occupational pension funds are developing pension

administration block chain applications with the aim of producing a more

flexible and transparent pension system at a lower cost

in

Spain a provider has launched an app to help consumers to better plan their

future based on their lifestyle expectations

because

of the increase in life expectancy, a strain is being put on the decumulation

phase, causing the need of reforms in many Member States, where the retirement

age has been reviewed and more flexibility in the withdrawal phase has been

offered

some

funds in Austria and Czechia are planning to introduce mobile devices, apps and

chat boxes to fasten the communication; many pension funds have developed

portals and some public or industry-led initiatives have been put in place to

create pension dashboards, with the aim of enabling the consumers to access all

their pension information simultaneously online (people change jobs multiple times)

The

financial innovation has been widely reported by NSAs: digital ecosystems and

comparison websites deserve few words

digital

ecosystems are networks of products, organizations and people aggregated on a

digital platform offering a joint holistic experience of service and products.

They could offer opportunities and bring benefits to both insurers and

customers, by letting the former access large pools of new customers and by

minimizing the distribution costs for the latter. They can create a customer

centric commercial experience, contributing to bridging the protection gaps

digital

ecosystems are on the rise in Europe, but still at a nascent and emerging

stage. In some member states they have a great presence: in the Netherlands

there are several car sharing platforms offering coverages, in Germany Amazon

has started to offer an insurance product (Amazon Protect)

un

to now, insurers are enable to sell targeted and relevant products on a

specific topic, like travel, healthcare, housing and cars/transports. The

competition is still limited and, as the insurance is mostly the secondary

product sold, customers do not generally pay attention to the coverages offered

given

the market power of certain brands, the relation between manufacturers and

distributors may let the latter impose conditions on the former (e.g. payment

of high fees) and it may also be difficult to discern between the two parties,

making it challenging to identify what is within and outside the scope of IDD.

Price

comparison websites and price aggregators continue to increase their presence.

In some Member States they are for profit and act as insurance intermediaries,

while in others they are not-for-profit. In both cases they tend to

over-emphasise the focus on the price rather than on other features of the

insurances, like terms, conditions and exclusions. If adequately supervised,

they can be of real help, offering a wider choice and minimizing the

information asymmetries. Their role is expected to grow.

Other

financial innovations regard

development and commercialization,

albeit at a very nascent stage, of cyber risk policies (Austria)

robot advice now used for disability

insurance (Netherlands)

rewards systems for consumers who

adopt a healthier lifestyle, monitored through various tools (Greece)

NCAs

are working on both life and non-life sector:

several

NSAs have conducted a lot of work in the UL market and many others in the

analysis of adequate implementation of the KIDs for PRIIPs. Some others have

looked into the monitoring of funds returns and have identified potential

issues such as illiquidity and high volatility. A bit of work has been done on

dormant policies as well

several

activities have been carried out on the most common and popular motor and

household insurance, while in Italy the NCA has proposed a specific work on

health insurance products by having a structured dialogue with consumers

associations and the industry to understand the potential risks for the

customers. Some NSAs have looked at products that have seen an increase in the

number of complains over the years (e.g. add-ons).

A recent academic study says Tezos is threatened by “selfish mining,” providing a valid threat model for other live and up-and-coming proof-of-stake (PoS) cryptocurrencies…

The European Securities and Markets Regulator (ESMA), the EU’s securities markets regulator, today publishes a study on the market impacts of circuit breakers…

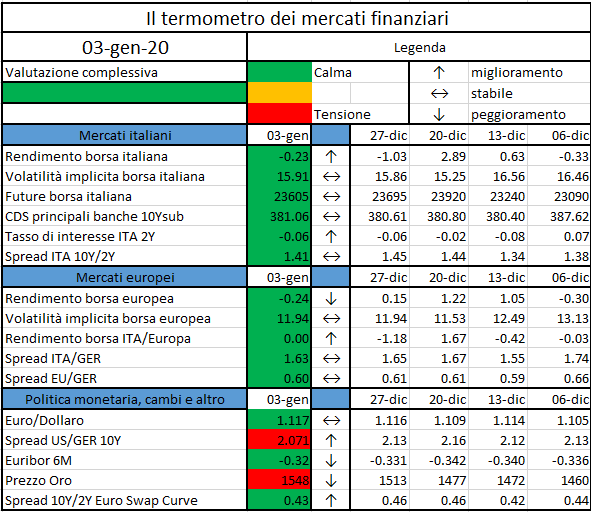

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

La crisi finanziaria ha posto al centro dell’attenzione la necessità di individuare indicatori di turbolenza finanziaria. A partire da gennaio 2020, www.finriskalert.it propone con cadenza mensile l’indicatore di Mahalanobis di turbolenza nei mercati finanziari a livello europeo e mondiale. L’indicatore, la cui pubblicazione è a cura di Antonello Avino e Gianni Pola, si è affermato sia nell’industria che nella accademia per la sua capacità di cogliere i momenti di tensione.

Tutti gli investimenti comportano un certo grado di rischio. Nella costruzione di portafoglio la diversificazione dei rischi gioca un ruolo fondamentale per evitare un’esposizione eccessiva a singole scommesse: concentrare il patrimonio su un unico mercato o strumento finanziario è rischioso nella misura in cui si rimane eccessivamente legati alle sorti di quest’ultimo. Al contrario, comporre un portafoglio diversificato consente di ridurre i rischi, dare più stabilità ai risultati e ampliare le opportunità di rendimento.

Generalmente

gli investitori, al fine di diversificare la propria esposizione ed effettuare

una efficiente ripartizione del proprio patrimonio, prendono in considerazione

i livelli di correlazione che sussistono tra più mercati o classi di

investimento. Normalmente, mercati diversi tendono a comportarsi in modo diverso

a seconda del momento, risultando fra loro non correlati. Poiché è difficile

riuscire a prevedere quale sarà quello vincente, investendo in classi

differenti è possibile compensare l’eventuale andamento negativo di una

componente con quello positivo di un’altra, e viceversa. Tuttavia, in genere,

gli investitori non dovrebbero considerare solo le correlazioni osservate

storicamente in media quando cercano di valutare i benefici della diversificazione,

poiché le correlazioni medie tendono ad essere fuorvianti. Ad esempio, quando

sia le azioni europee che quelle non europee producono rendimenti maggiori di

una deviazione standard al di sopra delle proprie medie, la loro correlazione

potrebbe risultare molto inferiore rispetto a quando entrambi i mercati

producono rendimenti maggiori (in valore assoluto) di una deviazione standard

al di sotto delle proprie medie. La differenza tra le correlazioni in queste

due situazioni può spiegare perché così tanti investitori, fiduciosi nella

diversificazione dei loro portafogli, hanno subito perdite importanti durante

le crisi finanziarie passate. Tali perdite sarebbero state ridotte utilizzando

misure che evidenziano come la relazione tra gli attivi rischiosi sia

dipendente dal tempo, dunque un portafoglio può risultare ben diversificato in uno

specifico scenario di mercato o risultare molto più concentrato in un altro

contesto. In altre parole, la diversificazione di portafoglio dipende dalle

condizioni di mercato e dalla costruzione di portafoglio ad opera del gestore.

Un

indicatore che permettere di catturare effetti di irregolarità dei prezzi di

mercato è stato introdotto per la prima volta nel 1999 da Chow, Jacquier,

Kritzman e Lowry che definirono il concetto di turbolenza finanziaria come una

condizione in cui i prezzi degli asset presentano un comportamento inusuale rispetto

a due elementi: movimenti estremi dei prezzi di mercato, cambiamenti nella

struttura di correlazione dei rendimenti. Matematicamente, la turbolenza si

basa su una misura proposta da Mahalanobis già nel 1927 per analizzare i caratteri

del cranio al fine di determinare le distanze e le somiglianze tra le varie

caste e tribù in India. Tale misura, conosciuta come distanza di Mahalanobis,

consiste nel rilevare la distanza di una data osservazione da una media campionaria

rispetto alla varianza del campione. Sulla base di questa idea, l’indicatore di

turbolenza finanziaria è stato proposto sostituendo i rendimenti degli

strumenti finanziari alle caratteristiche del cranio. In tal modo, è possibile

determinare i momenti in cui i prezzi/indici di mercato si muovono in maniera

inusuale misurando la distanza multivariata tra i rendimenti e i rispettivi

rendimenti medi/attesi, nonché considerando i differenti pattern delle

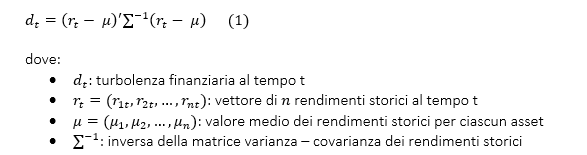

correlazioni tra i rendimenti. La misura statistica della turbolenza

finanziaria o “indice di turbolenza” è formalmente definita come:

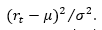

Supponiamo di osservare il rendimento di un asset r al tempo t. Un modo per valutare l’effetto della sua deviazione dall’andamento ordinario consiste nel relazionare la differenza quadrata tra il rendimento al tempo t e il rendimento atteso con la varianza associata al rendimento dell’asset:

Quanto più elevato è il valore così calcolato, tanto maggiore sarà il grado di turbolenza associato all’asset in questione. Prendendo in considerazione un portafoglio costituito da n asset è possibile generalizzare tale misura come segue:

I limiti di un approccio di questo

tipo sono che (i) non considera la dipendenza tra gli attivi rischiosi e (ii)

non considera il segno della deviazione rispetto alle medie storiche.

Al fine di rendere espliciti questi limiti, consideriamo un esempio. Al tempo t due asset altamente correlati tra di loro mostrano deviazioni positive dai rendimenti attesi. Al tempo t+1 entrambi i rendimenti sono alla stessa distanza dai rendimenti attesi, ma il primo è superiore al suo rendimento atteso, mentre l’altro è inferiore. La misura appena definita produrrebbe la stessa deviazione in entrambi i casi, la distanza di Mahalanobis è invece in grado di catturare l’effetto della correlazione (per asset altamente correlati è più insolito deviare dai loro rendimenti attesi in direzioni opposte).

Al fine di stimare il valore medio e la matrice varianza-covarianza è possibile utilizzare un approccio a finestra mobile. Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

Quindi, le

principali peculiarità della distanza di Mahalanobis nel misurare la turbolenza

sui mercati finanziari, sono:

la capacità

di catturare l’effetto delle deviazioni dei rendimenti mettendoli in relazione

con le correlazioni;

la capacità

di sintetizzare tali informazioni in un singolo valore.

Vale la pena di osservare che l’indicatore

di Mahalanobis (1) si riconduce alla (2) nel caso di titoli dai rendimenti

incorrelati.

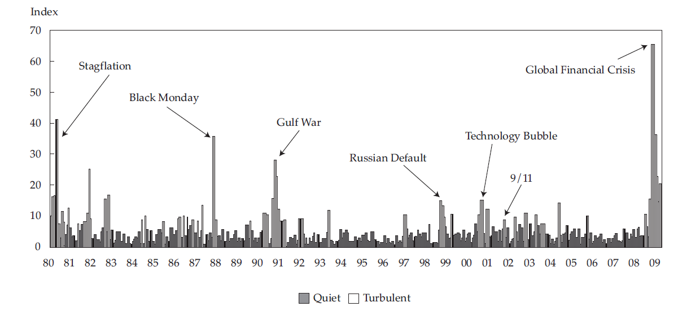

Gli studi hanno dimostrato che valori storici relativamente alti di questa misura coincidono con periodi turbolenti, ovvero periodi caratterizzati da rendimenti irregolari, correlazioni anomale, illiquidità, svalutazione: Kritzman, M., and Y. Li. (2010), come riportato nella figura di seguito, hanno mostrato come, dal 1980 al 2009, tale misura possa essere associata ad eventi di instabilità di vario genere (e.g. stagflazione, bolle speculative, crisi finanziarie, guerre e attentati) tali per cui l’indicatore di Mahalanobis (calcolato su ritorni mensili di titoli azionari US e non US, titoli obbligazionari US e non US, commodities e asset immobiliari US) presenta dei vertiginosi picchi in prossimità di questi periodi di turbolenza.

Quindi, si evince che la distanza di

Mahalanobis risulta essere un discreto metodo per rilevare valori anomali o irregolarità

nei mercati finanziari.

Come

evidenziato da Kritzman,

M., and Y. Li. (2010), l’indice di turbolenza finanziaria,

misurata tramite la distanza di Mahalanobis, presenta due importanti

caratteristiche empiriche. La prima caratteristica è che i rendimenti degli

asset sono sostanzialmente inferiori durante periodi turbolenti rispetto a

periodi non turbolenti, indipendentemente dalla fonte di turbolenza. La seconda

caratteristica è che la turbolenza è estremamente persistente; potrebbe

presentarsi inaspettatamente, ma non placarsi immediatamente, in genere potrebbe

continuare per settimane finché gli investitori non reagiscono alla turbolenza

sui mercati.

Bibliografia

Chow, G., E.

Jacquier, M. Kritzman, and K. Lowry (1999). “Optimal Portfolios in Good

Times and Bad.” Financial Analysts Journal

55.3: 65-73.

Kritzman, M., and

Y. Li. (2010). “Skulls, Financial Turbulence, and Risk Management.” Financial

Analysts Journal 66.5: 30-41.

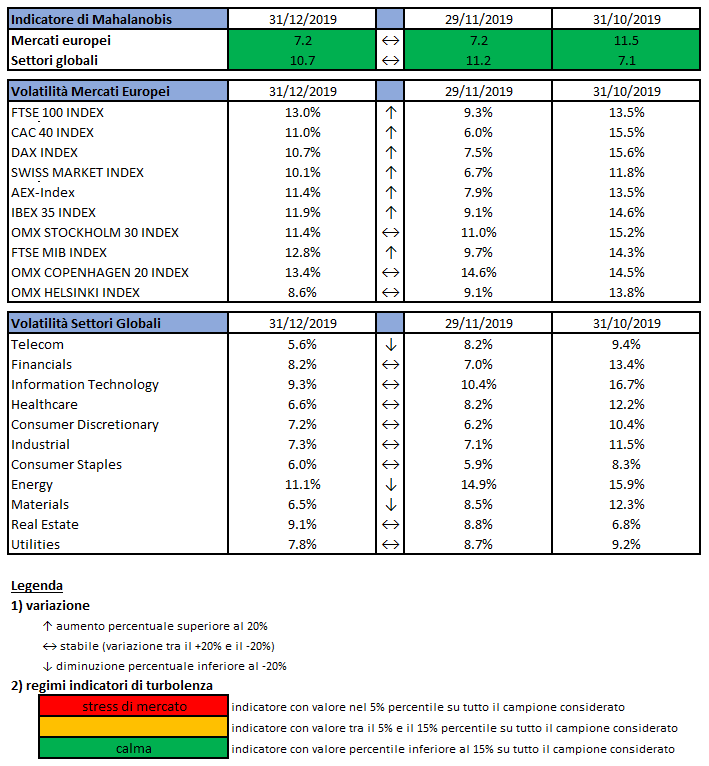

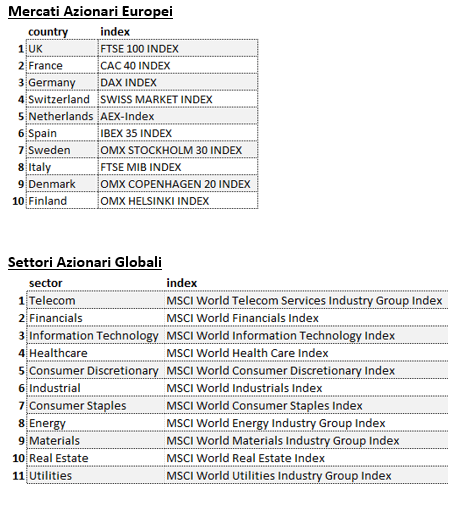

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli

ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima

calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento,

successivamente si procede col calcolo della deviazione standard dei

rendimenti, ed infine si procede a moltiplicare la deviazione standard per il

fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede

dapprima con la stima della matrice di covarianza tra le asset-class. Si

considera l’approccio delle finestre mobili. Come con la volatilità, si procede

prima con il calcolo dei rendimenti logaritmici e poi con la stima storica

della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni

che sono state scelte sono:

Rilevazioni mensili

Tempo T della finestra mobile pari a 5 anni (60 osservazioni mensili)

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

It’s not just China that’s issued a green light to blockchain, if not bitcoin: all across South-East Asia, officials have issued similar blessings, and crypto projects have eagerly stepped up to the plate…

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita