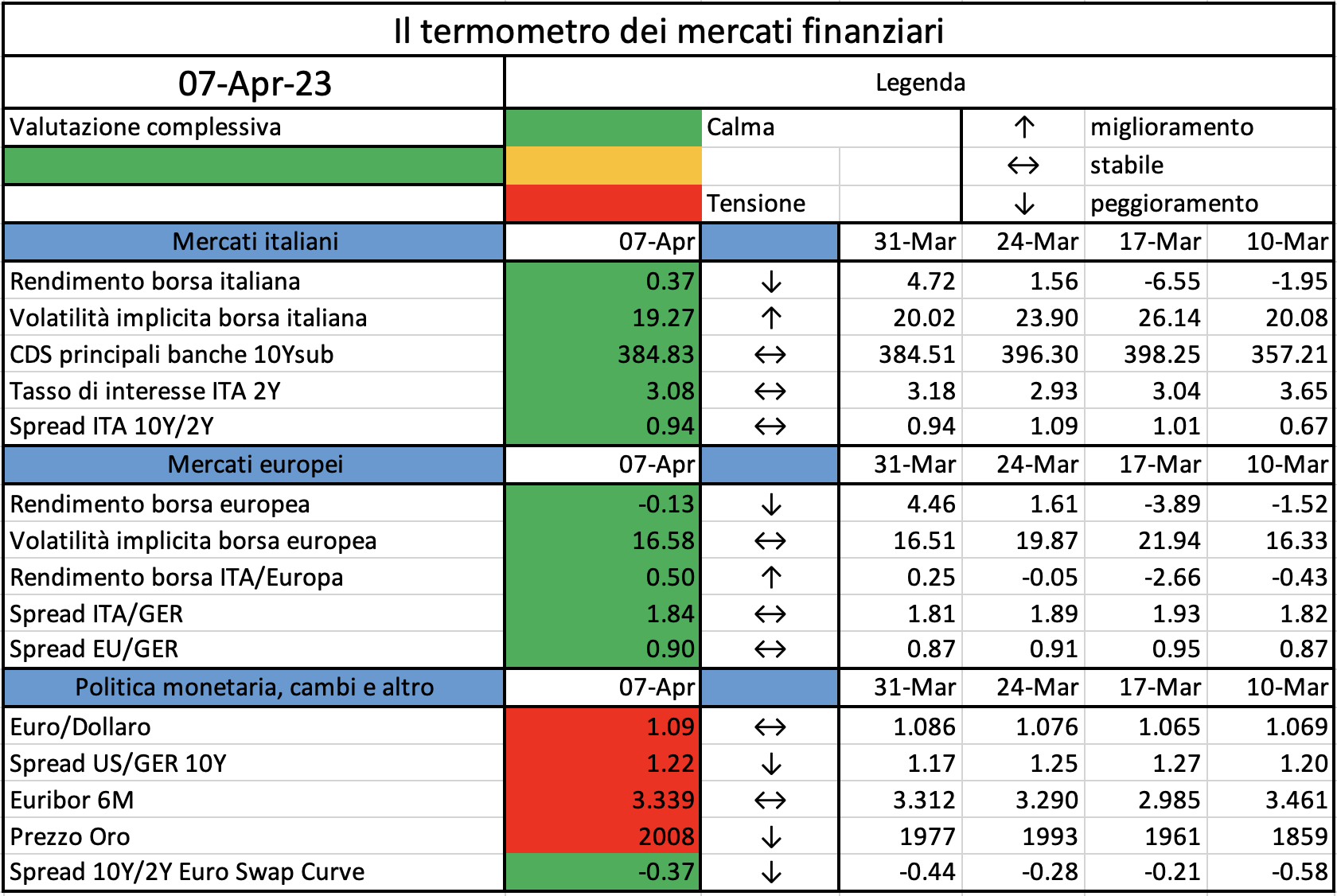

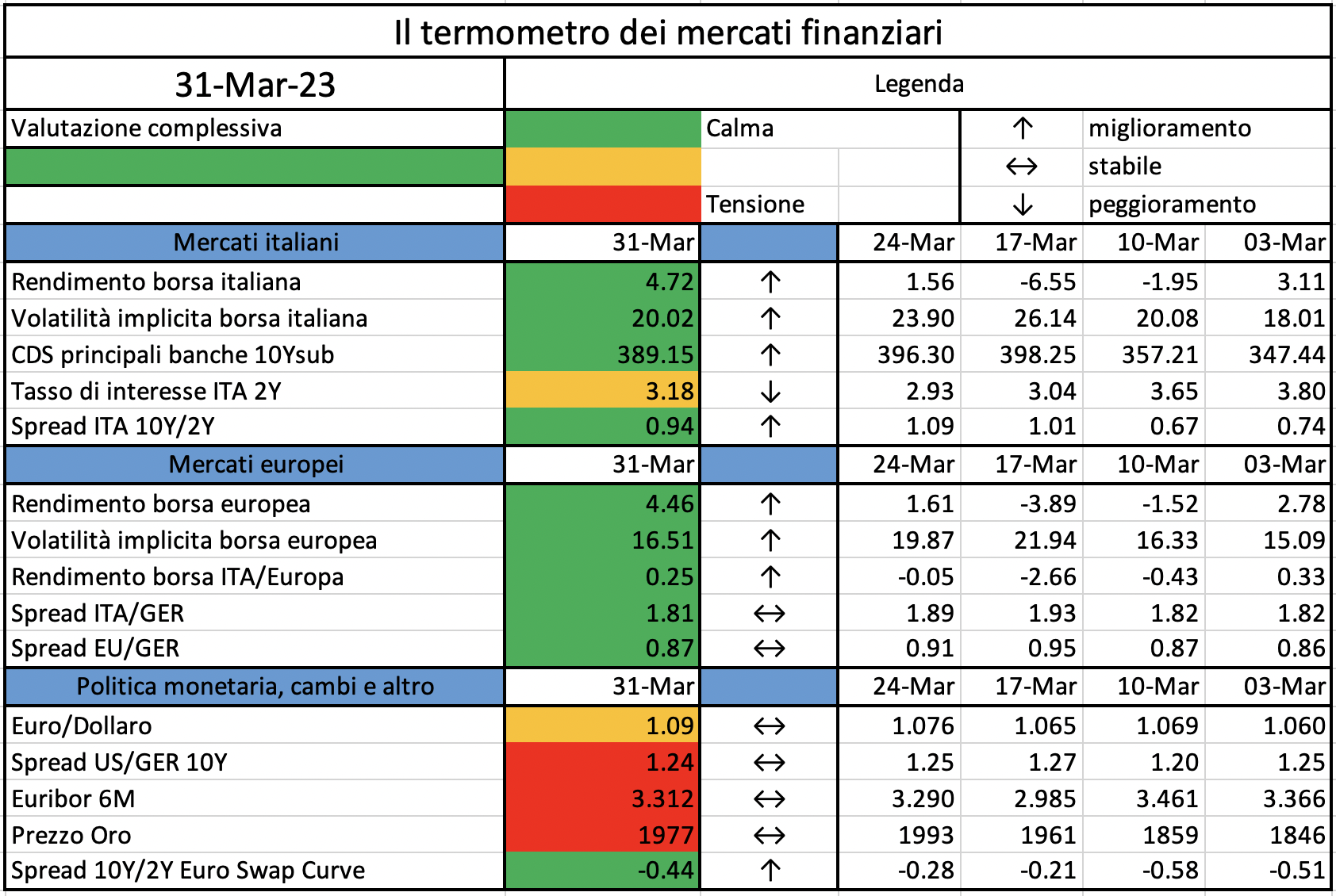

Nelle ultime settimane le crisi di due banche hanno dato origine a turbolenze nei mercati finanziari mondiali. La prima è una banca di medie dimensioni nel mercato statunitense, la Silicon Valley Bank (SVB). Il nome ricorda il luogo dove l’intermediario ha sede: a prescindere dalle dimensioni, è una banca strategica, per collocazione geografica e operativa, per le Big Tech americane. La seconda, Credit Suisse (CS), è uno dei due colossi dell’investment banking della Svizzera, con operatività internazionale. In entrambi i casi le autorità di supervisione e i governi nazionali hanno reagito prontamente, con misure straordinarie che hanno cancellato in poche ore consolidati standard regolamentari bancari e norme societarie.

Proviamo a rispondere a due domande: fatti simili potrebbero verificarsi in Europa? Autorità e governi reagirebbero come in USA e Svizzera? In entrambi i casi, sulla base di un’analisi comparata di regole di vigilanza e di gestione delle crisi possiamo azzardare una risposta negativa. Questo non vuole dire che l’Europa gode di una situazione migliore in assoluto.

Le difficoltà della SVB sono nate dalla perdita sui titoli governativi a tasso fisso nel portafoglio della banca, causata dall’innalzamento dei tassi deciso dalla Federal Reserve per contrastare l’inflazione. Il problema non sono le scelte della politica monetaria, ma decisioni gestionali grossolanamente imprudenti dei manager. Le passività della banca erano largamente rappresentate da depositi, individualmente di grande entità, che possono fuggire via in pochi minuti, mentre l’attivo era impegnato in larga parte in titoli a reddito fisso a medio termine. Un bilancio come questo viola i più elementari principi di corretta gestione bancaria nella trasformazione delle scadenze. Un buon banchiere sa che in queste condizioni la diffusione di notizie su perdite sui titoli in portafoglio può causare una corsa al ritiro dei depositi, puntualmente verificatasi.

Le cause all’origine della crisi di CS sono più oscure. Certamente hanno contribuito alcuni scandali finanziari, inchieste giornalistiche su traffici illeciti che hanno avuto CS come attore nel riciclaggio di denaro sporco, e investimenti sbagliati come quelli in Greensill Capital e Archeogos. Anche in questo caso ci sono stati errori gestionali misti a irregolarità.

Le regole adottate dalla maggior parte dei paesi, affinate dopo la crisi finanziaria globale, esistevano: la loro attuazione puntuale avrebbe potuto evitare il deterioramento della situazione finanziaria delle banche. Si è trattato, in entrambi i casi, di un fallimento delle autorità di supervisione. Nel caso americano la vigilanza “soft” è stata favorita dalla scelta del Governo Trump di allentare i vincoli di vigilanza sulle banche non “sistematicamente globali”, considerati “inutili lacci e lacciuoli” che non aiutavano a far crescere l’economia. Occorre riflettere sul fatto che un presidio cruciale per evitare che si ripetano questi fallimenti è avere un’autorità di supervisione che agisca in maniera indipendente e forte, spezzando il pericoloso intreccio fra potere economico e potere politico. Il modello europeo, con la BCE, istituzione dell’Unione, caratterizzata da forte indipendenza, appare più rassicurante di quello statunitense e svizzero.

Nella reazione alla crisi le autorità e i governi statunitense e svizzero sono apparse efficienti, anche se in entrambi i casi hanno adottato provvedimenti straordinari, deviando da quanto stabilito da istituti giuridici consolidati. Negli Usa gli interventi di Federal Reserve e Federal Deposit Insurance Corporation (FDCIC) hanno sfruttato la systemic risk exception, consentendo ad autorità e governo di intervenire senza limiti per evitare l’instabilità finanziaria. Gli interventi sono stati affiancati da dichiarazioni di Biden che ha rassicurato i depositanti che sarebbero stati tutelati integralmente, anche oltre i limiti fissati dalla legge in 250.000 dollari, per preservare la fiducia nel sistema bancario, indispensabile per il finanziamento dell’economia. Nel suo discorso Biden ha messo insieme tutela dei risparmiatori ed esigenze di crescita dell’economia, ricordando il basso tasso di disoccupazione registrato negli ultimi anni.

La reazione di autorità e governo svizzero è stata ancora più sorprendente. In una notte CS è stato acquistato da UBS, l’altro colosso bancario del paese, in deroga a regole societarie e antitrust, e grazie a una garanzia pubblica. La concentrazione è avvenuta in assenza del consenso dell’assemblea degli azionisti, azzerando il valore di una particolare classe di obbligazioni subordinate, denominate AT1. Diversamente, non è stato azzerato il valore delle azioni, in deroga alle più elementari norme insegnate nei corsi di diritto commerciale in tutti paesi: gli azionisti sono i residual claimant in caso di fallimento, ossia sono pagati solo se resta qualcosa dopo che sono stati rimborsati tutti i creditori. Il comunicato stampa della FINMA (autorità di vigilanza svizzera), che dichiara l’operazione legittima sulla base delle clausole contrattuali che accompagnavano l’emissione delle obbligazioni AT1 nell’ordinamento svizzero, difficilmente potrà convincere i mercati. Non ha convinto neppure le autorità omologhe; la BCE e la Bank of England si sono affrettate in un comunicato stampa ad applaudire le iniziative a tutela della stabilità, ma hanno ricordato che le scelte riguardanti azionisti e possessori di obbligazioni subordinate sono inammissibili negli ordinamenti europeo e inglese.

Non si può tacere che in Europa negli anni 2013/2014 è stato varato un sistema di regole per la gestione delle crisi bancarie volto a limitare il costo pagato dai contribuenti. È stata una scelta politica che ha assegnato all’intervento pubblico il ruolo di ultima risorsa; il costo della crisi deve essere pagato in primo luogo da azionisti e creditori, inclusi i depositanti, con la sola eccezione dei depositi fino a 100.000 euro, che sono rimborsati dai sistemi di assicurazione. Le nuove regole non prevedono flessibilità, né una “sistemic risk exception” ampia come negli USA. Se si verificassero in Europa fallimenti con rischi di corsa al ritiro dei depositi, governi nazionali ed autorità avrebbero le “mani legate”, a meno di non adottare l’approccio svizzero di violare vistosamente le regole stabilite ex ante, con grave danno alla certezza del diritto, un bene prezioso per il buon funzionamento dei mercati e dell’economia.