The Governing Council of the European Central Bank (ECB) decided today to move to the next phase of the digital euro project: the preparation phase…

https://www.ecb.europa.eu//press/pr/date/2023/html/ecb.pr231018~111a014ae7.en.html

The Governing Council of the European Central Bank (ECB) decided today to move to the next phase of the digital euro project: the preparation phase…

https://www.ecb.europa.eu//press/pr/date/2023/html/ecb.pr231018~111a014ae7.en.html

John Deaton’s remarks come amid concerns about alleged backdoors in the Bitcoin Lightning Network’s code…

https://cointelegraph.com/news/lightning-network-faces-criticism-from-pro-xrpl-lawyer-john-deaton

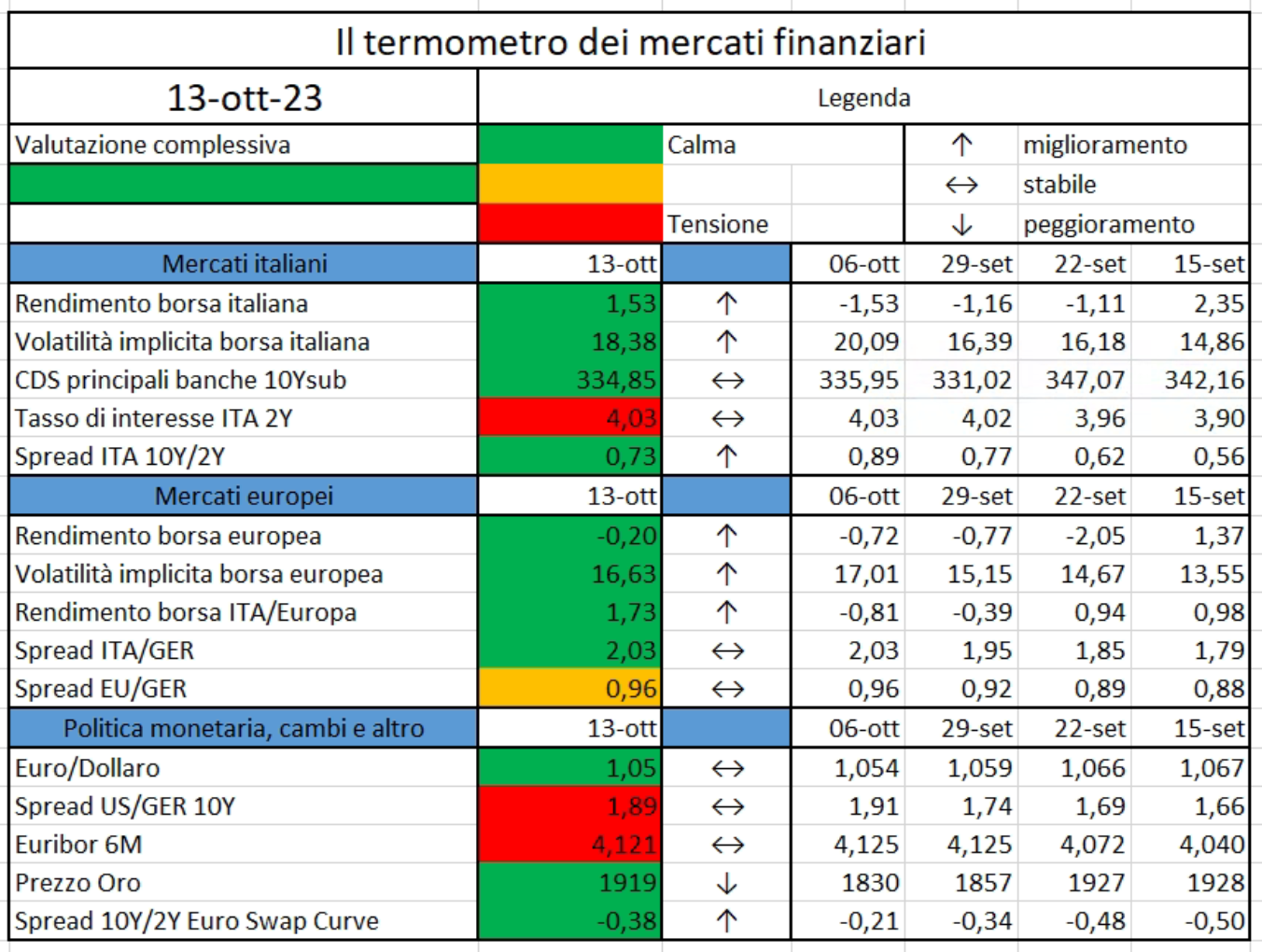

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione.

L’Autorità europea delle assicurazioni e delle pensioni aziendali e professionali (EIOPA) ha delineato le sue priorità strategiche di vigilanza per il periodo 2024-2026…

Il Consiglio nazionale dei dottori commercialisti e degli esperti contabili (CNDCEC) ha pubblicato un nuovo documento sul tema “Nuova disciplina del Whistleblowing e impatto sul D.Lgs. 231/2001”…

https://www.dirittobancario.it/art/whistleblowing-e-impatti-sullorganizzazione-aziendale-231/

The $5-billion estimation is based on three major seizures linked to the Bitfinex hack and Silk Road, meaning the actual holdings could be much larger…

https://cointelegraph.com/news/bitcoin-us-government-largest-bitcoin-hodlers-5b-in-btc-report

Si terrà a Milano, al Politecnico, il prossimo 10 novembre. Interverranno i big italiani del settore.

L’Intelligenza artificiale sta rivoluzionando il nostro modo di vivere. Grazie a essa stiamo cambiando il modo di fare le cose nella nostra quotidianità, nella veste di consumatori, imprenditori, lavoratori, investitori, studenti…

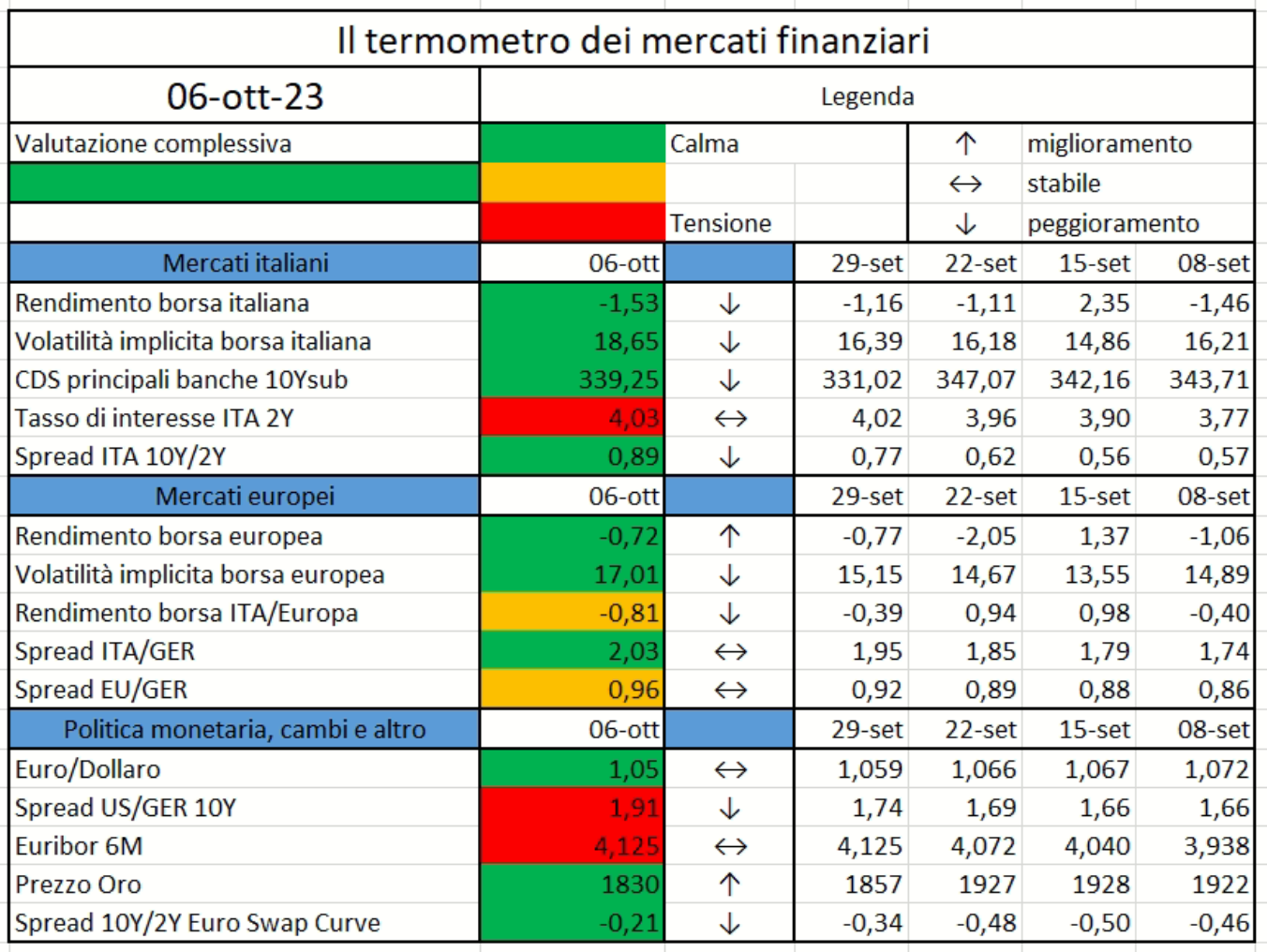

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione.

Nella giornata di ieri il Parlamento europeo ha adottato in via definitiva il nuovo regolamento sulle norme uniformi per gli emittenti di obbligazioni che desiderano utilizzare la denominazione “obbligazione verde europea” o “EuGB” (European Green Bond) nella commercializzazione dei loro titoli…

https://www.dirittobancario.it/art/green-bond-il-parlamento-ue-adotta-il-nuovo-regolamento/

The European Securities and Markets Authority (ESMA), the EU’s financial markets and securities regulator, today publishes an article on the European sustainable debt market, analysing the existence of an ESG pricing effect (‘the Greenium’) across different types of sustainable-labelled debt instruments…