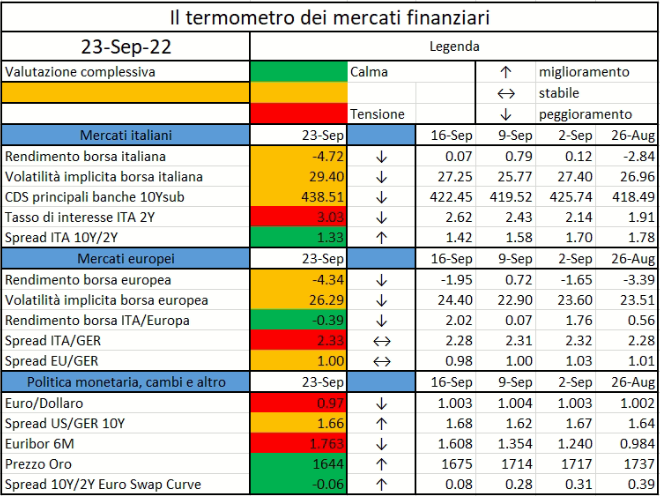

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

What if Jerome Powell wins the inflation fight? In the wake of the Federal Reserve’s big rate hike this week, some commentators are comparing the Fed chairman with one of his predecessors: Paul Volcker. The Fed’s leader under Jimmy Carter and Ronald Reagan introduced aggressive monetary tightening in the early 1980s, which thrust the U.S. into a recession but rammed inflation down to consistently low levels…

The green bond market has increased rapidly in recent years amid growing concerns about climate change and wider environmental issues. However, whether green bonds provide cheaper funding to issuers by trading at a premium, so-called greenium…

As the frequency of systemic events increases, there is a risk that insurance products covering them become unaffordable or unavailable. At the same time, products covering such events or products silent about the coverage may explicitly exclude them in the future…

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

Rendimento borsa italiana: rendimento settimanale dell’indice della borsa italiana FTSEMIB;

Volatilità implicita borsa italiana: volatilità implicita calcolata considerando le opzioni at-the-money sul FTSEMIB a 3 mesi;

Future borsa italiana: valore del future sul FTSEMIB;

CDS principali banche 10Ysub: CDS medio delle obbligazioni subordinate a 10 anni delle principali banche italiane (Unicredit, Intesa San Paolo, MPS, Banco BPM);

Tasso di interesse ITA 2Y: tasso di interesse costruito sulla curva dei BTP con scadenza a due anni;

Spread ITA 10Y/2Y : differenza del tasso di interesse dei BTP a 10 anni e a 2 anni;

Rendimento borsa europea: rendimento settimanale dell’indice delle borse europee Eurostoxx;

Volatilità implicita borsa europea: volatilità implicita calcolata sulle opzioni at-the-money sull’indice Eurostoxx a scadenza 3 mesi;

Rendimento borsa ITA/Europa: differenza tra il rendimento settimanale della borsa italiana e quello delle borse europee, calcolato sugli indici FTSEMIB e Eurostoxx;

Spread ITA/GER: differenza tra i tassi di interesse italiani e tedeschi a 10 anni;

Spread EU/GER: differenza media tra i tassi di interesse dei principali paesi europei (Francia, Belgio, Spagna, Italia, Olanda) e quelli tedeschi a 10 anni;

Euro/dollaro: tasso di cambio euro/dollaro;

Spread US/GER 10Y: spread tra i tassi di interesse degli Stati Uniti e quelli tedeschi con scadenza 10 anni;

Prezzo Oro: quotazione dell’oro (in USD)

Spread 10Y/2Y Euro Swap Curve: differenza del tasso della curva EURO ZONE IRS 3M a 10Y e 2Y;

Euribor 6M: tasso euribor a 6 mesi.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

I Rating ESG di sostenibilità hanno una diffusione ormai da alcuni anni, così come molti sono i provider che offrono la fornitura di rating ESG e di altri indicatori correlati. Nonostante questo, non è del tutto consolidato nella industria e nella regolamentazione cosa tali rating debbano misurare, e con quali metodologie. Recenti surveys hanno inoltre evidenziato vari aspetti critici di tali rating. Nel paper una breve rassegna dello stato dell’arte e alcune riflessioni sui temi aperti.

1 Contesto generale

L’acronimo ESG è ormai noto, rappresenta temi legati all’ambiente, al sociale, alla governance di una impresa. L’attenzione sui temi ESG è molto cresciuta negli anni per una mutata sensibilità culturale, quantomeno nei paesi sviluppati, e sulla spinta degli accordi internazionali e delle regolamentazioni.

In questo ambito, vale la pena rammentare l’agenda 2030 ONU, sottoscritta nel 2015, che si articola 17 obiettivi, a loro volta dettagliati in 169 sotto obiettivi, che dovrebbero essere raggiunti appunto entro il 2030. Sotto la mappa ufficiale ONU di tali obiettivi.

Nel quadro europeo, la spinta è venuta dalle regolamentazioni sulla rendicontazione non finanziaria, (NFRD, Non Financial Reporting Directive, si veda [1]), che richiede di rappresentare in modo standardizzato per le aziende di oltre 500 dipendenti alcuni KPI sociali, da quella sulla disclosure di come i prodotti finanziari tengono conto nelle logiche di investimento (normativa SFDR, si veda [2]) dei rischi ESG o di obiettivi ESG, infine dalla regolamentazione sulla tassonomia, che cerca di mettere ordine con una standardizzazione dei dati e con piattaforme pubbliche nella lista molto complessa dei dati, indicatori, classificazioni settoriali, necessarie per gli adempimenti normativi, si veda [3].

Va citato anche il Green Deal Europeo, in sostanza una comunicazione di intenti dell’Unione Europea (n.640 del 2019), che funge da architrave di tutte le iniziative comunitarie, e fissa tra i vari obiettivi la neutralità climatica per il 2050 e la riduzione di emissioni di gas serra di almeno il 55% nel 2030 rispetto ai livelli del 1990. Le recenti vicende legate alla guerra e alle speculazioni sul gas hanno reso tali obiettivi poco realistici, causa decisioni del nostro paese e di altri con forte deficit in termini di indipendenza energetica di portare a massima capacità le centrali a combustibile fossile.

In questo ampio e complesso contesto da diversi anni sono attivi i rating ESG, che hanno avuto la loro prima diffusione grazie ad alcune agenzie di dimensioni medio piccole, quali Vigeo e Sustainanalytics.

Sono entrati poi nel mercato i grandi player dell’industria del data providing e del credit rating, o acquisendo tali entità, come Morningstar (acquisizione di Sustainanalytics) e Moodys (acquisizione Vigeo), o mettendo a punto all’interno proprie metodologie e soluzioni, come MSCI, Refinitiv, S&P.

Basti pensare a titolo di esempio che la recente survey ESMA, che commenteremo più in dettaglio nel seguito, sullo stato dell’arte dei rating ESG (cfr. [4]), ha avuto come rispondenti bel 34 provider di rating ESG.

Partendo dalle basi, cosa dovrebbe misurare il rating ESG? Questa domanda non ha una risposta del tutto standardizzata e facile.

Si pensi solo al fatto di come i livelli di rischio di tipo “E”, “S”, e “G” possano essere quantificati da migliaia di diverse variabili in cui vi sono problemi di copertura disponibilità a livello mondiale, di data quality, eterogeneità di frequenze, profondità storica, scala.

O a quali pesi e modelli si possano utilizzare per trasformare indicatori e variabili “primitive” in indicatori sintetici a quali dare un significato se possibile intuitivo e concreto.

Non entriamo qui nel dettaglio, che verrà rappresentato nella sezione successiva.

Ci limitiamo a osservare che anche nella short list dei provider principali il significato stesso del rating ESG non trova consenso unanime.

Per alcuni providers il rating ESG combina aspetti di esposizione ai fattori di rischio (e opportunità) ESG con la qualità di gestione degli stessi all’interno della azienda.

Per altri il rating ESG invece sintetizza in che modo nella azienda sotto analisi si combinano gli aspetti di performance, commitment ed efficacia nella gestione dei fattori ESG.

Per altri provider lo scopo del rating ESG è di misurare il valore a rischio a causa di fattori ESG non gestiti, in breve quali potenziali perdite per non copertura dei fattori di rischio ESG.

2 Comparazione con i rating del credito

Iniziamo con le differenze concettuali, che prescindono dallo specifico modello applicato per la determinazione del rating ESG.

Nel credito, il rating, costruito su una scala che può variare da una decina a circa 20 livelli, ha un valore assoluto, in quanto è la semplice segmentazione in classi di un indicatore altrettanto importante, cioè la PD (probabilità di default), che come definito dalla normativa di Basilea, stima la probabilità che una azienda diventi insolvente in un orizzonte di 1 anno.

Il concetto di insolvenza è esso stesso standardizzato, e si riferisce allo stato di past due (mancato pagamento), per oltre 90 giorni, oltre certe soglie minime di importo.

Per usi pratici la PD viene spesso riportata alla scadenza fisica del credito, viene detta PD lifetime, ma il rating, con le sue note descrittive, è appunto agganciato al livello numerico della PD a 1 anno.

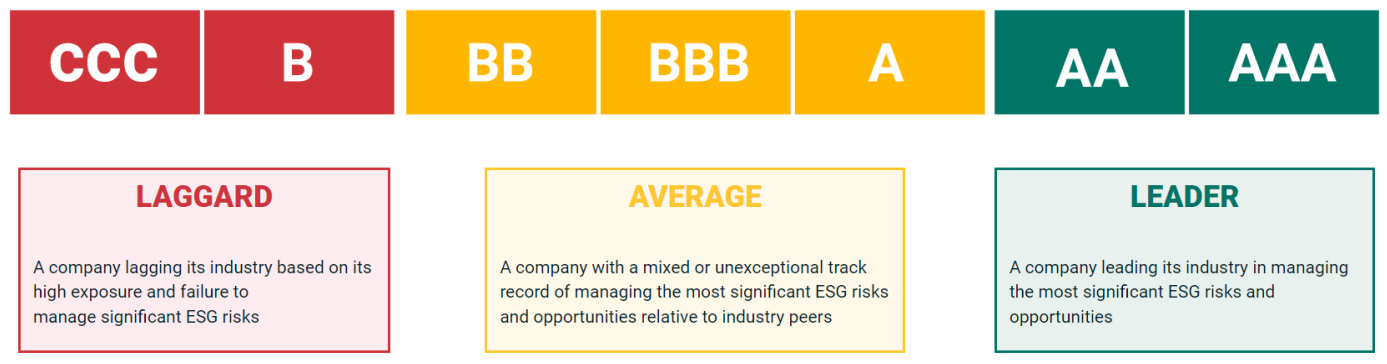

I rating ESG sono invece misure relative, non sono cioè nel loro valore ancorato a una misura fisica come la PD. Misura relativa si intende che il rating ESG, con le sue scale o colori di impatto, misura la qualità ESG della azienda rispetto ai suoi peer di riferimento, in genere il cluster di settore industriale di appartenenza.

Sotto la definizione di tali classi secondo approccio MSCI

Logiche simili sono applicate dagli altri principali provider.

Altra differenza che vale la pena osservare è che mentre i rating ESG si ottengono con vari step, per quanto complessi, di aggregazione secondo logiche lineari (somme pesate con processi di standardizzazione) di indicatori e KPI, le PD del credito hanno come metodologia dominante quella dei modelli logit, che combinano due proprietà utili e necessarie:

Permettono di ottenere come output una grandezza “confinata” tra 0 e 1, fatto non possibile con modelli di regressione lineare standard

Permettono di trattare in modo pratico non solo le variabili numeriche tradizionali nel continuo, ma anche variabili discrete e categoriali, per esempio tramite le varabili dummy. Esempio: se la regione geografica, supponiamo con 3 possibili valori (Nord, Centro, Sud) ha potere differenziate sul rating, si costruiscono 3 variabili binarie, con valore 0-1, che rappresentano l’appartenenza (valore = 1) o meno (valore = zero) della azienda alla singola macroarea geografica.

Un altro aspetto tecnico di interesse è l’architettura dei dati sui quali si basa il modello di rating.

Per quanto attiene il rating del credito e relativa PD, nelle banche italiane la struttura è abbastanza consolidata e si può così riassumere:

Sono calcolati degli score (o rating) legati a diversi moduli che usano fonti informative differenziate, cioè:

Modulo andamentale interno, basato sulle serie storiche dei rapporti precedenti del cliente con la banca

Modulo andamentale esterno, detto anche “Centrale dei Rischi”, legato alle esposizioni o posizioni degradate del cliente con il sistema bancario

Modulo economico-finanziario, basato su indicatori tratti dal bilancio

Modulo Qualitativo, basato su questionari con dati del cliente (prodotti, management, ecc) o punteggi dell’analista del credito

Modulo geo-settoriale, in cui il rating del cliente viene ancorato al suo cluster di appartenenza

Gli score sopra elencati sono integrati mediante opportuni pesi in uno score integrato. I pesi hanno lo scopo di massimizzare la capacità predittiva e sono fortemente differenziati per segmento dimensionale (ditte individuali, SME, large corporate, ecc.). Lo score è infine trasformato in una PD tramite la funzione logit (logistica)

Nella maggiore parte delle banche, in base a precise policy, è data delega ai soggetti abilitati di applicare un notching o override, cioè di potere (in modo molto limitato, in genere uno scalino) modificare il rating prodotto dal modello statistico.

Per minore storia rispetto ai rating del credito, non vi è assolutamente tale livello di standardizzazione nei rating ESG dei modelli interni delle banche, che sono da pochissimi anni in fase di sviluppo.

3 Review del mercato dei rating ESG. Criticità.

Sono state condotte varie review dalle società di consulenza sullo stato dell’arte dei modelli sui rischi ESG e in particolare sul rating. Quella di maggiore affidabilità e completezza è stata realizzata però da ESMA con la call for evidence del febbraio 2022 e pubblicazione dei risultati nel giugno di quest’anno, si veda [4].

Di interesse anche l’indagine periodica di BNP Paribas, [5]. Riportiamo gli elementi generali, il breakdown di mercato più significativi e le criticità.

La survey di ESMA ha avuto come rispondenti 75 entità finanziarie utilizzatrici di rating ESG e 34 provider di tali rating. Le entità utilizzatrici sono per circa il 90% con sede legale e strutture core nella Unione Europea. Le entità rispondenti sono attive nell’asset management, nel banking, nell’insurance e nei fondi alternativi. Gli asset under management (AUM) o amministrati dalle entità della survey per i quali sono utilizzati i rating ESG sono di circa 4.000 miliardi di EUR.

Ben il 77% dei rispondenti ha dichiarato di usare più di un provider per i rating, sia con lo scopo di aumentare il livello di copertura, sia per potere utilizzare un provider come benchmark o come “floor” (prudenziale) degli altri, sia per mettere a punto dei modelli interni con fonte multi-provider.

Il ranking delle citazioni dei provider utilizzati ha questa sequenza: MSCI (28 utenti), Morningstar (25), ISS (21), S&P (17), Moodys (12), Refinitiv (11).

Gli aspetti critici e di fragilità riportati nelle surveys sono numerosi, con elevato consenso da parte delle entità coinvolte. Tra questi:

Bassa trasparenza nelle metodologie e sulle fonti dati utilizzate per il calcolo dei rating ESG. A questo aggiungiamo che per alcuni provider più che bassa trasparenza si può parlare di eccesiva complessità e ridondanza della documentazione disponibile sul sito web del provider. Il 63% dei rispondenti si dichiara infatti non soddisfatto del livello o della qualità della disclosure.

Bassa comparabilità dei rating e bassa standardizzazione

Bassa correlazione tra i rating ESG forniti da diversi provider. Si pensi che mentre il rating del credito, previa omogeneizzazione delle scale, hanno correlazione in genere superiore al 90%, quelli ESG poco oltre il 50%. Questo anche per una mancata omogeneizzazione del concetto di rating ESG, che implica per esempio pesi molto diversi delle componenti “E”, “S”, “G”.

Bassa copertura dei rating. I rating ESG si basano per buona parte su fonti pubbliche, quali quelle delle aziende stesse, o di organizzazioni non governative (si pensi alla parte “S” sulle violazioni dei diritti umani) e di altri enti. È quindi naturale che il segmento dello small business (SME) non sia coperto nelle forniture dei rating dai provider.

Lentezza nell’aggiornamento dei rating o nella fornitura di feedback a seguito di segnalazione di errori o richiesta di chiarimenti.

Possiamo dedurre da tutte le problematiche sopra esposte che l’attuale livello dei rating ESG sia sotto la sufficienza, inadeguato agli scopi? O che si stiano seguendo linee errate nella ricerca e nello sviluppo? Pensiamo di no.

Infatti qualunque modello di controllo del rischio, pensiamo al VaR nel rischio di mercato, alla PD nel credito, alle misure di rischio di liquidità, ha avuto una lunga fase nella maturazione dai primi passi embrionali in campo scientifico-accademico verso un consolidamento, in cui tutte le problematiche di unicità definitoria e consistenza delle assunzioni, di disponibilità e qualità dei dati, di standardizzazione e consistenza delle metriche hanno richiesto molti anni di work in progress e di fine tuning nella comunità finanziaria e nella industria dei provider e delle software farm.

Riteniamo che la densa interazione tra gli utenti dei rating ESG, i provider e gli stimoli del regulator e delle autohorities porteranno anche in questo caso a un livello più robusto di “usabilità” anche per i rating ESG nei prossimi pochi anni.

Riferimenti

[1] Directive 2014/95/UE, “Disclosure of non-financial and diversity information by certain large undertakings and groups” (NFRD)

[2] Parlamento Europeo (2019), Regulation … on on sustainability‐related disclosures in the financial services sector, Regulation 2019/2088 (SFDR)

[3] Parlamento Europeo (2020), Regulation … on on sustainability‐related disclosures in the financial services sector, Regulation 2020/852 (Taxonomy)

[4] ESMA (2022), “Outcome of ESMA Call for Evidence on Market Characteristics of ESG Rating and Data Providers in the EU”, ESMA 22-328-603

[5] BNP PARIBAS (2021), “THE ESG GLOBAL SURVEY 2021”.

Dopo due anni di discussioni e lavori, i nodi abbandoneranno per sempre la Proof of Work, e si appoggeranno al protocollo basato su Proof of Stake. Allacciate le cinture…

The three European Supervisory Authorities (EBA, EIOPA and ESMA – ESAs) issued today their Autumn 2022 joint risk report. The report highlights that the deteriorating economic outlook, high inflation and rising energy prices have increased vulnerabilities across the financial sectors…

Questo sito utilizza cookie tecnici e di profilazione, propri e di terze parti, per garantire la corretta navigazione, analizzare il traffico e misurare l'efficacia delle attività di comunicazione.

Questo sito Web utilizza i cookie per migliorarne l'esperienza di navigazione. I cookie classificati come necessari, sono essenziali alle funzioni di base sito e vengono sempre memorizzati nel tuo browser. I cookie di terze parti, che ci aiutano ad analizzare e capire come utilizzi questo sito, vengono memorizzati nel tuo browser solo con il tuo consenso. Di seguito hai la possibilità di disattivare questi cookie. Tieni in conto che la disattivazione di alcuni di questi cookie potrebbe influire sulla tua esperienza di navigazione.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente per i cookie nella categoria "Analitici".

cookielawinfo-checkbox-necessary

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che viene utilizzato per registrare il consenso dell'utente ai cookie.

CookieLawInfoConsent

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent per salvare le scelte si/no dell'utente per ciascuna categoria.

viewed_cookie_policy

1 year

Cookie tecnico impostato dal plugin GDPR Cookie Consent che registra lo stato del pulsante predefinito della categoria corrispondente.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Durata

Descrizione

_pk_id.gV3j99y0AE.0928

1 year 27 days

Cookie analitico impostato da Matomo e utilizzato per memorizzare alcuni dettagli sull'utente come l'ID univoco del visitatore

_pk_ses.gV3j99y0AE.0928

30 minutes

Cookie analitico impostato da Matomo di breve durata e utilizzato per memorizzare temporaneamente i dati della visita