The technical analysis of the 18 CBDC design choices was made across six broad categories — participants, governance, security, transactions, data and adjustments…

Set

17

2022

The technical analysis of the 18 CBDC design choices was made across six broad categories — participants, governance, security, transactions, data and adjustments…

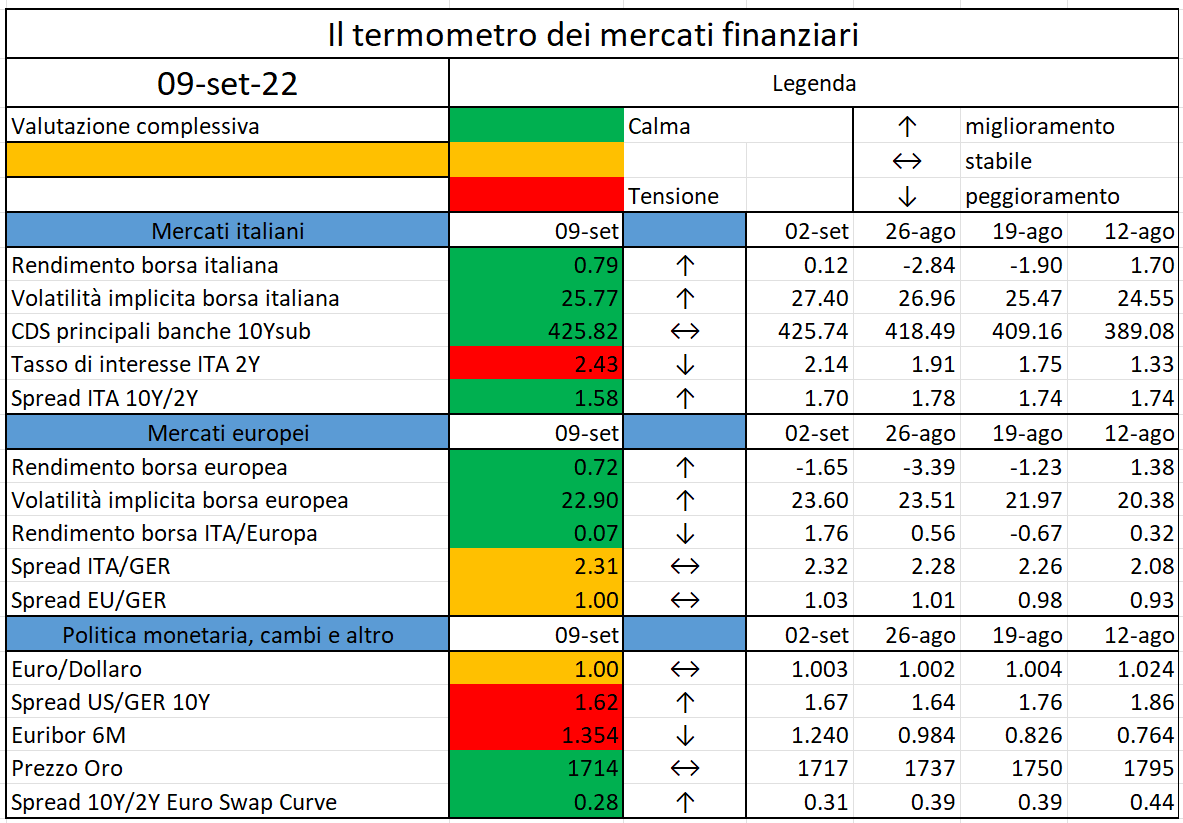

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The Governing Council today decided to raise the three key ECB interest rates by 75 basis points…

https://www.ecb.europa.eu//press/pr/date/2022/html/ecb.mp220908~c1b6839378.en.html

Pubblicato in Gazzetta Ufficiale n. 209 del 7 settembre 202, il Regolamento IVASS del 30 agosto 2022 n. 52 sull’attuazione delle disposizioni previste dal dl 21 giugno 2022, n. 73, sulla sospensione temporanea delle minusvalenze per i titoli non durevoli e la valutazione in bilancio…

A recent report has narrowed ETHPOW’s downside target to $18 if the token ever comes to life post-Merge…

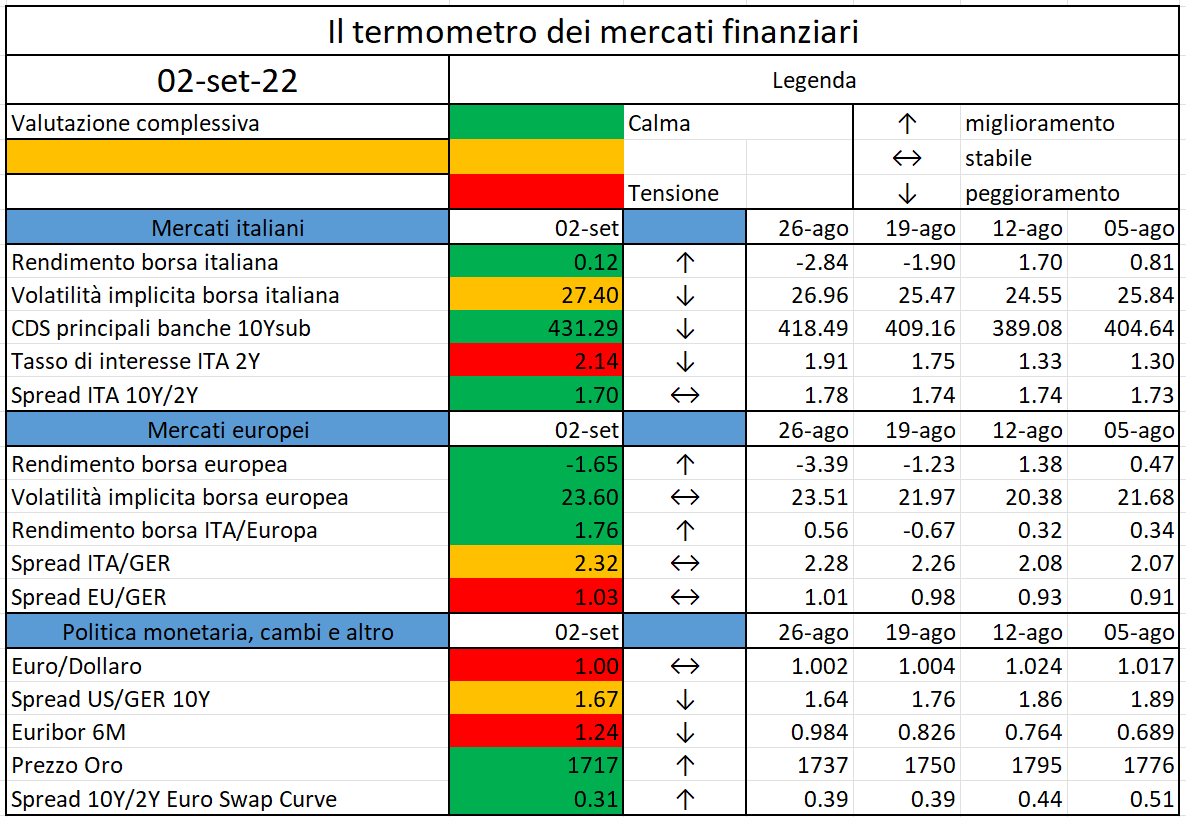

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

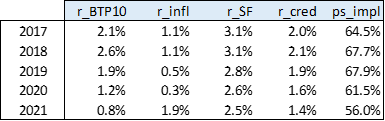

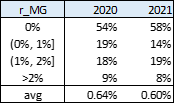

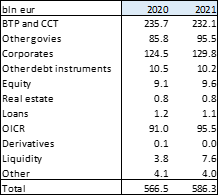

Last 16th August 2022 IVASS published its bulletin concerning the Italian separately managed accounts over the period 2017-2021. Those will be referred to in the following as Segregated Funds (SF), being like the Canadian ones.

Beyond pursuing the stability of the financial system and markets, IVASS, the Italian Institute for the Supervision of Insurance, aims at ensuring adequate protection of the policyholders, fostering a prudent management of the undertakings and their transparency and fairness towards customers. The Italian supervisor publishes on a regular basis statistical data on the Italian insurance market: the main figures are gathered in its annual report printed in June, and many others are collected in the statistical bulletins, issued more than once a month. Those include information on quarterly written premiums, trends in motor insurance and in other lines of business, with-profit life policies and crime in the insurance industry.

It is useful to recall that SF are pools of investments where the premiums of with-profit insurance contracts are invested to offer capital appreciation and death (and maturity and lapse) benefits to the policyholders. SF are managed in separate accounts by the insurance company and regulated by the Regulation n.38 issued in 2011 by ISVAP (as IVASS was named at that time). The returns of the SF are usually smooth and suffer from the market volatility in a limited manner, thanks to the way in which they are derived: a ratio between the financial result of the fund and the average assets under management, measured at their book values, independently of their current market value. Regarding the numerator, the fixed coupon bonds provide the minimum financial guarantees offered, coherent with the bonds returns bought at the time of issue, the floating coupons vary with the market, and the undertakings can choose from time-to-time how much gains or losses to realize by selling or purchasing assets, according to the benefits they must pay. The SF return is credited to the policyholders according to the rules defined in the policy term sheets, usually providing a minimum guaranteed revaluation, with a defined profit share defined (either a simple profit share or a minimum rate retained by the undertaking or a combo of the two). Starting from February 2018 and following the Order n.68 issued by IVASS concerning the amendments to Regulation n.38, the undertakings can define the SF returns for the new contracts taking into consideration the surplus funds (Fondo Utili), to defer within a certain limit the net financial gains and cover any future losses that may occur.

The highlights reported in the August 2022 statistical bulletin on SF are

Reference:

Russia’s invasion of Ukraine and the sanctions introduced in response dramatically changed the market environment in early 2022…

https://www.esma.europa.eu/file/124870/download?token=djy5o9A5

La nostra Rivista ha organizzato per il prossimo 14 ottobre un webinar dal titolo “SFDR: i nuovi RTS sull’informativa sulla sostenibilità”…