Not all cryptocurrencies are equal, and Bitcoin’s prior claim among decentralized digital assets makes it special…

Mag

22

2022

Not all cryptocurrencies are equal, and Bitcoin’s prior claim among decentralized digital assets makes it special…

Le criptovalute hanno sempre mostrato un’elevata correlazione fra di loro, cioè una forte tendenza ad avere aumenti o perdite di valore contemporaneamente. Quello che riporto qui sotto è il grafico del prezzo in dollari degli ultimi 7 giorni per 5 criptovalute, fra cui spiccano bitcoin (BTC) ed ether (ETH). Appare evidente la perdita di valore di tutte le valute, con ad esempio bitcoin passato da 35000 dollari ad un minimo di 27000 dollari. [continua su HuffPost Italia…]

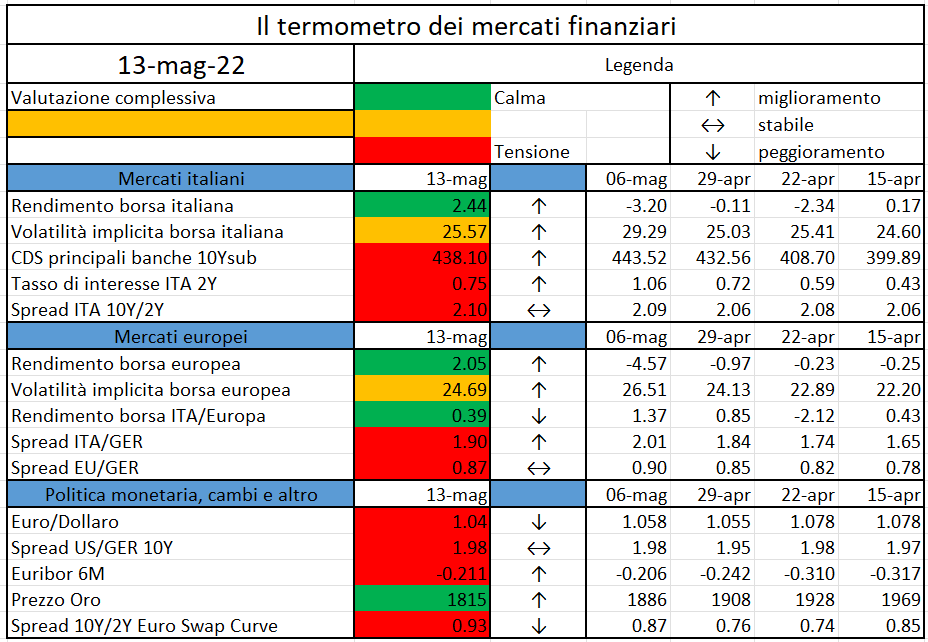

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

FSB jurisdictions have adopted a variety of approaches to complement in-court insolvency proceedings and facilitate restructurings through out-of-court debt workout frameworks, including most recently in response to COVID-19…

https://www.fsb.org/2022/05/thematic-review-on-out-of-court-corporate-debt-workouts/

In July 2021 the Eurosystem decided to launch the investigation phase of the digital euro project, which aims to provide euro area citizens with access to central bank money in an increasingly digitalised world…

https://www.ecb.europa.eu//pub/pdf/scpops/ecb.op293~652cf2b1aa.en.pdf

As the debate over the trustworthiness of stablecoins intensifies due to Terra, one expert thinks builders should push for the coins to be decentralized with a clear use case…

https://cointelegraph.com/news/trust-in-stablecoins-infinitely-more-important-than-collateral

Il Fintech Research Network nasce su iniziativa di un gruppo di ricercatori (Emilio Barucci, Andrea Consiglio, Stefania Corsaro, Luca Di Persio, Massimiliano Ferrara, Gianna Figà Talamanca, Paolo Giudici, Daniele Marazzina, Silvia Muzzioli) che si occupano di Fintech e che desiderano creare una rete nell’ambito della ricerca in Italia (e non solo).

I temi di ricerca del network includono (ma la lista non è esclusiva): big data e machine learning in finanza, mondo delle criptovalute, asset digitali, nowcasting, analisi (economica o finanziaria) del mondo fintech, text analytics, behavioral finance, modelli di rete, sentiment analysis, peer to peer finance, smart contracts, cybersecurity.

L’obiettivo è di costruire una rete tra ricercatori di diversa estrazione: economisti, studiosi di finanza, statistici, econometrici, studiosi di big data/machine learning, studiosi di tecnologie digitali. Il network non si limita al mondo accademico, è rivolto anche al mondo dell’industria finanziaria.

Il network è una struttura leggera, non gestisce risorse e non ha natura formale. Il sito internet https://www.fintechlab.it/network/ ospita due pagine: una con i ricercatori che vi afferiscono e una con le attività in programma. Le attività sono coordinate da un comitato scientifico/organizzativo di cui al momento fanno parte i promotori. Il network è aperto all’adesione di ricercatori attivi sui temi oggetto dell’iniziativa.

Come prima iniziativa, il network organizza seminari che saranno organizzati fisicamente dalle diverse sedi e che saranno fruibili online da parte di tutti i membri del network e non solo. Il primo appuntamento è:

Salvatore Scognamiglio

Università di Napoli Parthenope

Longevity risk modelling via Neural Networks

18 maggio alle ore 15.30

Dipartimento di Studi Aziendali e Quantitativi

Università di Napoli Parthenope

L’obiettivo è di ampliare la partecipazione/diffusione delle ricerche. Il comitato svolgerà una funzione di coordinamento/promozione delle attività. Chi volesse presentare contributi di ricerca può contattare uno dei promotori o dei partecipanti al network.

La seconda iniziativa è una conferenza annuale nel mese di ottobre/novembre. Questo anno partiremo dal Politecnico di Milano il 27-28 ottobre, la sede sarà itinerante. https://www.fintechlab.it/fintech_conference2022/

I Keynote speakers della conferenza sono: Petros Dellaportas, UCL-London Reservoir Computing for Macroeconomic Forecasting with Mixed Frequency Data; Leonardo Gambacorta, Bank of International Settlements, Big techs, QR code payments and financial inclusion; Mario Wuethrich, ETH-Zurich Discrimination-Free Insurance Pricing; David Yermack, Stern Business School, New York University, TBD. Deadlline per la submission di papers/extended abstracts: 31 agosto 2022.

Altre attività, che possono riguardare il network, sono: workshop tematici, scuole estive, definizione di progetti di ricerca, iniziative di divulgazione.

L’iniziativa è aperta sia riguardo all’adesione di ricercatori che allo sviluppo di attività. La speranza è che il network possa svolgere il ruolo di catalizzatore di attività di ricerca che per natura hanno carattere multidisciplinare.

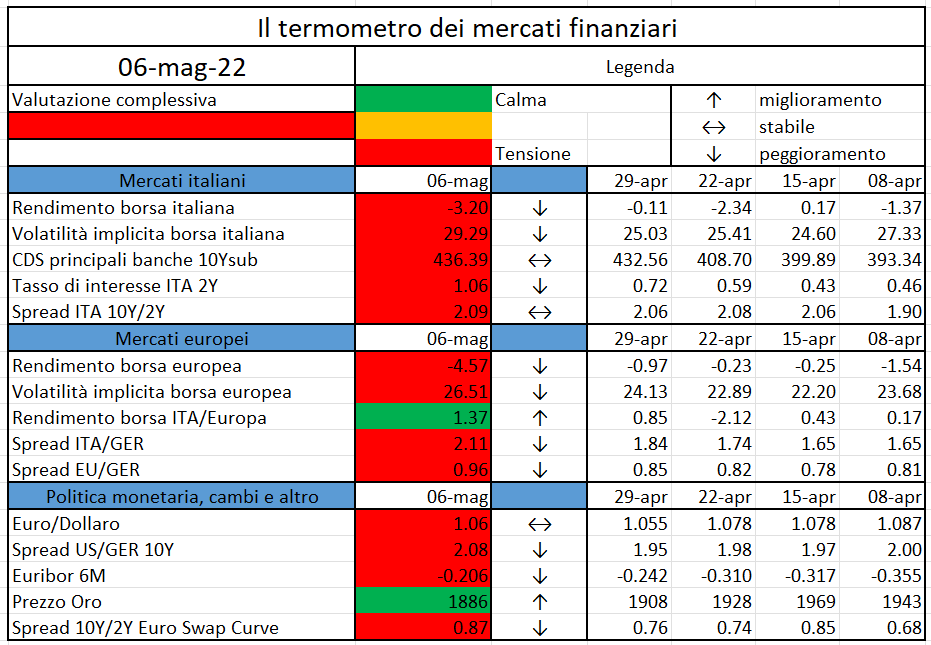

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

The Board of the International Organization of Securities Commissions (IOSCO) today published a

report that sets out some issues and considerations for regulators when reviewing the regulation of

market data…

The European Central Bank (ECB) today published amendments to its guidelines on the implementation of monetary policy in the Eurosystem…

https://www.ecb.europa.eu//press/pr/date/2022/html/ecb.pr220505~bbe88d77ef.en.html