The European Securities and Markets Authority (ESMA) has issued today the official translations of its guidelines on stress test scenarios under the MMF Regulation…

Mar

06

2020

The European Securities and Markets Authority (ESMA) has issued today the official translations of its guidelines on stress test scenarios under the MMF Regulation…

2020 is a critical year for LIBOR transition…

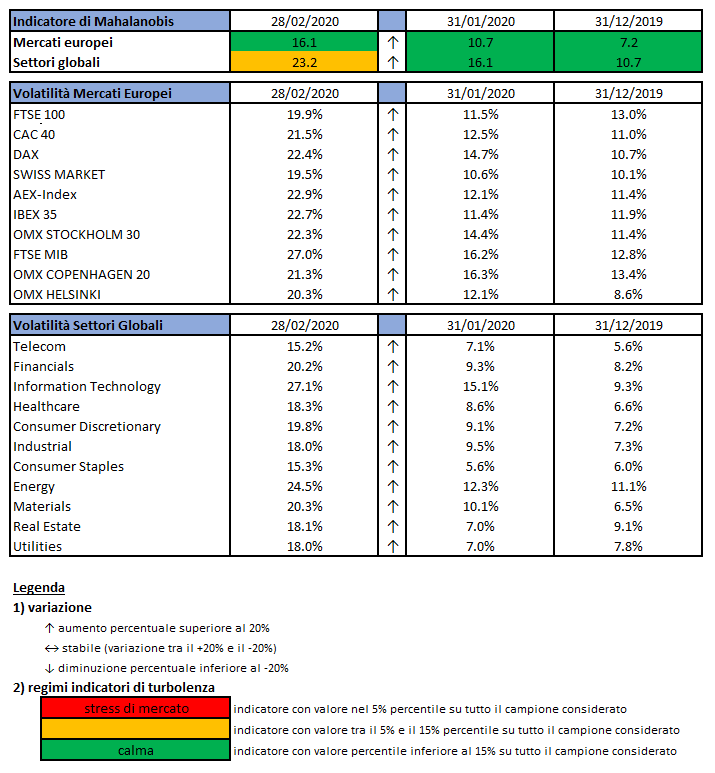

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Ulteriori dettagli sono riportati in questo articolo.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

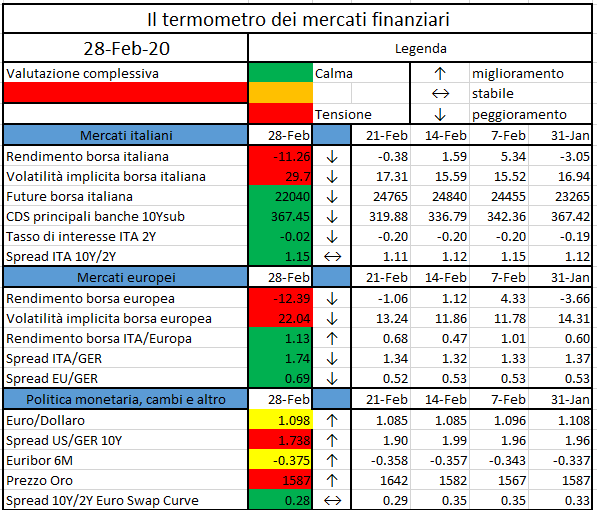

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

EIOPA has recently (29.01.2020) published the risk dashboard (RDB) update at January 2020.

The RDB is published on a quarterly basis, showing the level of risk for 8 (=7+1) risk categories. The latest outcome is reported in the table below, compared to the previous one (October 2019):

Some comments

This is an overarching category affecting the whole economy, which considers economic growth, monetary policies, consumer price indices and fiscal balances.

The economic environment remains fragile because of both the prolonged low interest rates, which challenge the insurance sector, and the continuous decrease of the GDP growth. The 10-year swap rate remains at its minimum level, despite the little increase (from 0.32% to 0.62%) gained thanks to the recent easing of monetary policy by major central banks. The GDP growth has been revised downwards, especially for the BRICS and the European economy (the indicator is a weighted average over Euro Area, UK, Switzerland, US and BRICS). The expectation on inflationary pressures remains stable at 1.5%, because of downward revisions to forecasted inflation in the EU, UK and Switzerland counterbalanced by upward revisions for the BRICS. The unemployment rate remains at historical low levels (5.6%).

This category measures the vulnerability to the credit risk by looking at the relevant credit asset classes exposures combined with the associated metrics (e.g. government securities and credit spread on sovereigns). Since the previous assessment, CDS spreads slightly declined across all bond segments, except for government bonds. The average credit quality step of investments remains the same (1.83; +0.00), still corresponding to an S&P rating between AA and A.

The exposures of the Insurers in different asset classes remain quite stable and around

This vulnerability of the insurance sector to adverse developments is assessed based on the investment exposures, while the current level of riskiness is evaluated based on the volatility of the yields together with the difference between the investment returns and the guaranteed interest rates. The market risks is still at high level, but shows a decreasing trend due to a lower expected volatility for the market bonds, largest asset class (60% of exposure), opposed to an increased volatility of the equity (6%) and property (3%) market. CDS spreads declined slightly across most bond segments, except sovereign bonds, with credit risks remaining at medium level.

The vulnerability to liquidity shocked is monitored measuring the lapse rate, the holding in cash and the issuance of catastrophe bonds (low volumes or high spreads correspond to a reduction in the demand which could forma a risk). The median liquid assets ratio has increased from 65% to 66%, 66%, but the lower tail of the distribution has slightly declined. The average ratio of coupons to maturity has decreased, as well as the issued bond volumes (5.8bln euro, -0.5bln). Lapse rates in life business are broadly stable, showing a median lapse rate around 2.6%.

The solvency level is measured via Solvency Ratio (SR) and quality of Own Funds (OF), while the profitability via return on investments and combined ratio for the life and non-life sectors. SR for both groups and non-life undertakings have declined across the whole distribution, due to the prolonged period of low interest rates together with a lower expected profit in future premiums, showing a further decline for life undertakings (160%, -5%).

Interlinkages are assessed between primary insurers and reinsurers, insurance and banking sector and among the derivative holdings. The exposure towards domestic sovereign debt is considered as well. The risks shows an increasing trend due to higher SII of interest rate swaps (the largest derivative exposure), potentially driven by ALM strategies put in place as a response to the low interest rates. in the share of

The median share of premiums ceded to reinsurers remains stable at 5.6%, as well as the median exposure to domestic sovereign debt (12.5%). Insurance groups’ investments in banks (12.4%), insurers (1.4%) have remained broadly unchanged, while investments in other financial institutions have declined (20.1%, -0.8%).

Indicators for insurance risks are gross written premia, claims and losses due to natural catastrophes. Year-on-year premium growth for both life and non-life business is positive and shows an increasing trend. The catastrophe loss ratio has increased (7.9%, +2.9%) because of Typhoon Faxai and Hurricane Dorian, happened in September, and is expected to increase again in the last quarter due to the costliest natural disaster of the year, Typhoon Hagibis, which hit Japan in mid-October. Insurance loss ratios have remained broadly unchanged, with the median value placed at 63% and the distribution slightly moving upward. Median premium growth has increased (from 3% to 6.8%) in life business and is stable (median at 4.3%) in non-life business.

The market perception remains constant at medium level. The quantities assessed are relative stock market performances (insurance life / non-life stocks has respectively outperformed / underperformed the Stoxx 600), price to earnings ratio (median increased from 11.3% to 12.5%), CDS spreads (median value stable at 64.3bps) and external rating outlooks (unchanged from the last quarter).

The European Securities and Markets Authority (ESMA) has today updated its Questions and Answers on the implementation of investor protection…

Dal 2009 al 2016 sono stati posti in essere 19 aumenti di capitale iperdiluitivi (il 15% degli aumenti con diritto di opzione conclusi in tale periodo)…

The pre-crisis regulatory framework provided banks with a large degree of discretion in determining their capital requirements…

As the third Bitcoin halvening approaches, a handful of OGs will wistfully recall the first such event, which occurred in November 2012…

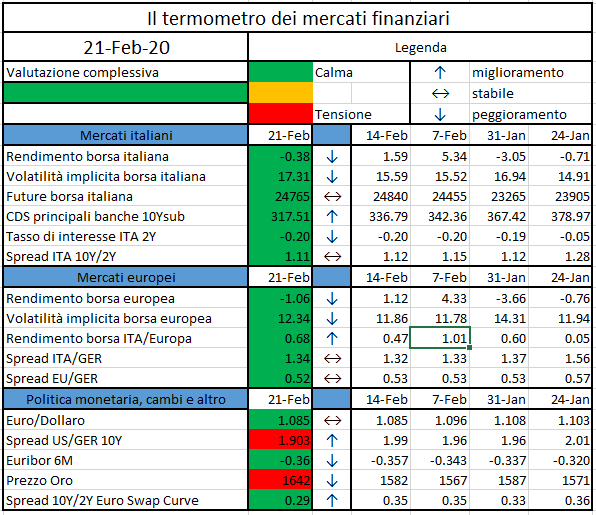

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.