Il 15 Dicembre 2014 EIOPA ha pubblicato il “financial stability report” relativo al secondo semestre 2014.

Il “financial stability report” è un dossier che contiene i risultati delle analisi economiche condotte dall’autorità di vigilanza sul mercato al fine di monitorarne le dinamiche e la stabilità finanziaria. Nel settore assicurativo la stabilità finanziaria può essere vista come l’assenza di grosse turbolenze che possano colpire le compagnie di assicurazione e i fondi pensione, obbligandole a vendere attivi a prezzo ridotto o rendendo inefficaci le loro strategie di copertura. Qualora le compagnie di assicurazione fossero sensibili a shock di mercato, potrebbero non essere in grado di offrire prodotti di protezione o di risparmio a lungo termine ad un prezzo adeguato al rischio coperto e, per di più, potrebbero influenzare la stabilità finanziaria dei mercati in generale.

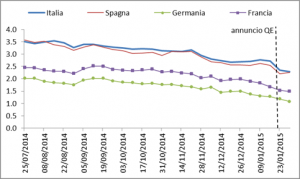

Le analisi condotte da EIOPA mostrano stabilità nel livello di vulnerabilità del settore finanziario e nel rating dei titoli di stato sovrani nell’area Euro, nonostante la tesa situazione geopolitica in Ucraina e Medio Oriente. La stagnante crescita economica in Europa e il risultante basso tasso di inflazione hanno però portato la Banca Centrale Europea ad annunciare lo scorso 22 Gennaio imminenti manovre di Quantitative Easing: da Marzo 2015 a Settembre 2016 essa acquisterà 60 miliardi al mese di titoli di stato dei 19 paesi dell’eurozona e di altri strumenti finanziari. Un equilibrio di mercato così fragile potrebbe essere facilmente compromesso: i costi di accesso al credito potrebbero aumentare per i gli stati sovrani, le banche e per le società in genere e addirittura non essere sostenibili per emittenti a basso rating, con conseguenze negative sull’economia reale. In un simile scenario il possibile deprezzamento dei titoli potrebbe avere un impatto sostanziale sulle assicurazioni con conseguente necessità di rivedere i premi delle polizze. Anche se l’ESI (Economic Sentiment Indicator) positivo ha contribuito ad aumentare la stabilità delle più grosse compagnie di assicurazione (ad Ottobre 2014 oltre l’80% delle prime 30 godeva di un outlook stabile), esse si devono attivare per fronteggiare le tre seguenti problematiche:

- Sistema macroeconomico debole: la disoccupazione rimane alta in molti paesi e di conseguenza le compagnie di assicurazione devono adattare i loro prodotti ad una domanda più limitata.

- Persistenza di bassi tassi di interesse: i rendimenti offerti dal mercato uniti al disallineamento di duration fra attivi e passivi rendono non sostenibili i tassi di interesse garantiti in alcuni contratti di assicurazione; le compagnie devono ridurre il livello di garanzie offerte sui nuovi contratti e su quelli già in essere accantonare riserve aggiuntive e/o fornire incentivi per passare a prodotti meno soggetti al rischio tasso.

- Rischio di credito: nonostante la diminuzione degli spread di credito, l’outlook del mercato non è positivo; le mancate riforme politiche e l’insufficiente consolidamento fiscale potrebbero comportare una nuova crisi di fiducia nella sostenibilità del debito sovrano.

La crescita del settore assicurativo è minacciata sia da un rallentamento generale dell’economia, sia dall’incertezza politica, che in alcuni paesi ha portato all’eliminazione dei benefici fiscali di cui godevano le assicurazioni. Nonostante ciò nuove opportunità si profilano all’orizzonte: le persone sono sempre più preoccupate della sostenibilità dei sistemi pensionistici e sanitari pubblici e si rivolgeranno pertanto al settore privato; l’allungamento dell’attesa di vita acuisce questo effetto, anche se accresce il rischio di longevità. Tali prodotti non hanno però registrato una buona performance nel corso del 2013. EIOPA evidenzia che mentre nelle economie avanzate il mercato per la crescita di premi assicurativi è saturo (+1.1% nel 2013), margini ancora significativi sono presenti in emerging markets, che nel 2013 hanno registrato +8.3%.

Nonostante i bassi tassi di interesse, i rendimenti delle polizze vita mostrano dei risultati abbastanza buoni (4.3% di media nel secondo semestre 2014 comparato al 3.9% di fine 2013) anche se il ROA (Return On Assets) è piuttosto basso (0.4% nel secondo semestre 2014). Tale indicatore di redditività è in calo per le compagnie di assicurazione vita e per i fondi pensione, che sono caratterizzati da contratti a lungo termine e rendimenti garantiti o alto profit sharing. Per mantenere un margine di profitto significativo è necessario ridurre i costi.

I tassi di riscatto sono leggermente aumentati nell’ultimo trimestre 2014, ma la media del 5% è ancora bassa e difficilmente muterà in misura significativa nel breve termine; i tassi di riscatto sono tipicamente bassi per polizze sulla vita con orizzonte a lungo termine.

Il ratio Solvency I è leggermente in calo: dal 216.3% di fine 2013 al 211.9% nel secondo semestre 2014; è necessario ricordare che i livelli SI nell’unione europea potrebbero essere gonfiati a causa dei tassi di interesse in discesa e che le compagnie di assicurazione potrebbero dover aumentare i requisiti di capitale cercando di ottenere rendimenti più elevati.