U.S. stocks tracked by Nasdaq 100 and S&P 500 fell as much as 3.5% lower on Tuesday to kick off a historically bearish September month.

Set

04

2024

U.S. stocks tracked by Nasdaq 100 and S&P 500 fell as much as 3.5% lower on Tuesday to kick off a historically bearish September month.

La Spagna ha generato quasi il 60% dell’energia elettrica da fonti rinnovabili nella prima metà del 2024, grazie alla nuova capacità prodotta dall’energia solare e all’aumento della produzione delle centrali idroelettriche. Lo rivelano i dati forniti dall’operatore di rete Redeia…

US inflation cools, raising hopes. Price increases in the US slowed significantly in June, raising hopes that the world’s largest economy is moving past the high inflation triggered by the COVID-19 pandemic. The Labor Department’s Bureau of Statistics reported a 3% rise in prices over the year to June, the slowest rate in a year, driven by lower petrol prices and moderating rents, Reuters reports.

https://www.weforum.org/agenda/2024/07/economics-inflation-growth-news-12-july

Con il D.lgs. n. 207 del 7 dicembre 2023 è stato istituito il Comitato per le politiche macroprudenziali. Il decreto dà attuazione a una raccomandazione del Comitato europeo per il rischio sistemico (European Systemic Risk Board, ESRB), istituendo anche in Italia un comitato al quale partecipano le diverse autorità coinvolte nella tutela della stabilità del sistema finanziario nazionale. Nel perseguimento dei propri obiettivi il Comitato agisce in maniera indipendente, anche nella definizione delle proprie regole di funzionamento…

Comunicato stampa – Prima riunione del Comitato per le politiche macroprudenziali

Overall credit terms and conditions eased somewhat between March and May 2024. This outcome was in line with the expectations of a further easing of overall credit terms and conditions that had been expressed in the March 2024 survey. While overall price terms eased more than expected, non-price terms – contrary to expectations – did not tighten and instead remained unchanged. The overall easing of conditions in general, and of price terms in particular, was reflected across all counterparty types.

https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.pr240710~72786bc867.en.html

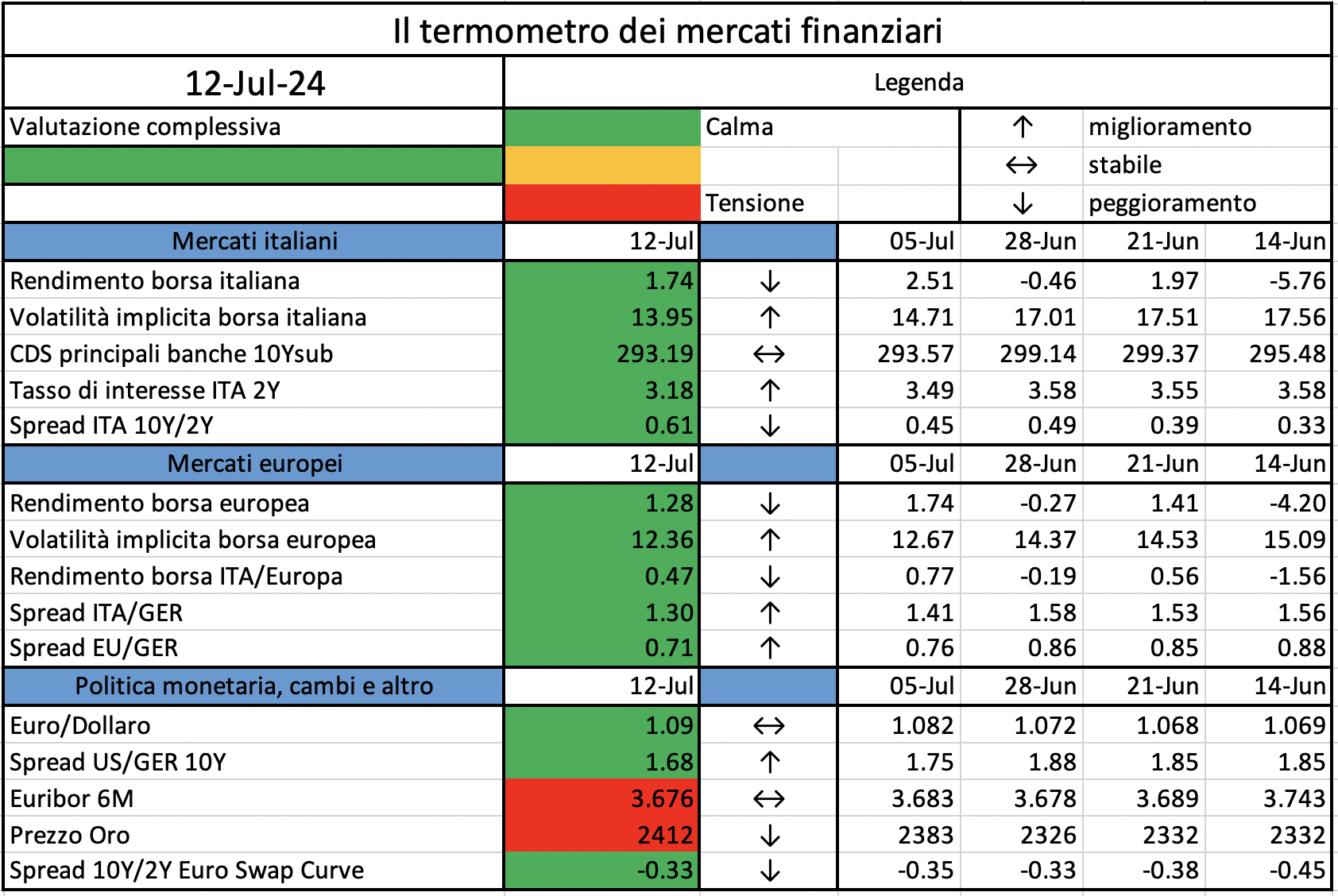

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

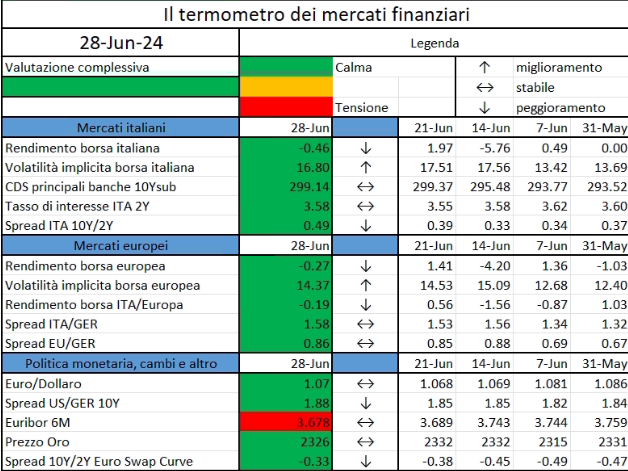

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

The European Banking Authority (EBA) and the European Securities and Markets Authority (ESMA) today published joint guidelines on the suitability of members of the management body, and on the assessment of shareholders and members with qualifying holdings for issuers of asset reference tokens (ARTs) and crypto-asset service providers (CASPs), under the Markets in Crypto Assets regulation (MiCA)…

a BCE ha pubblicato l’elenco del secondo gruppo di operatori scelti per partecipare alle attività esplorative sull’utilizzo delle nuove tecnologie per il regolamento delle transazioni all’ingrosso in moneta di banca centrale (c.d. second wave)…

We are at a turning point in the European monetary policy cycle. In June, the Governing

Council decided to cut the key ECB interest rates by 25 basis points after holding them

at high levels for nine months. Turning points inevitably attract attention, and the policy

debate is now focused on the next steps: ECB watchers are eagerly looking for clues

about the pace of the normalization path…