The European Securities and Markets Authority, the EU’s securities markets regulator, is organising a workshop on CCP margins and procyclicality in times of crisis which…

Feb

09

2021

The European Securities and Markets Authority, the EU’s securities markets regulator, is organising a workshop on CCP margins and procyclicality in times of crisis which…

Il 29 gennaio EBA ha lanciato gli stress test 2021 per un panel rilevante di banche europee: 50 banche che rappresentano il 70% della quota di mercato europea delle banche, vedi [1].

Le banche italiane coinvolte sono Unicredit, Banca Intesa, BancoBPM, MPS. Il panel è simile a quello dello stress test 2018 per estensione del campione. Molte altre banche conducono esercizi simili sotto la supervisione delle Banche centrali nazionali ma i risultati non vengono pubblicati da EBA.

Prima delle considerazioni tecniche, presentiamo alcuni aspetti di perimetro e contesto.

Lo stress test si svolge nel corso della pandemia COVID, avrebbe dovuto svolgersi nel 2020, sui dati di fine bilancio 2019, ma è stato rinviato per consentire alle banche di dedicare tutte le loro energie alla gestione della pandemia e delle misure dei governi di sostegno a privati e imprese. Si tratta del primo stress test che non include banche del Regno Unito e che prevede la partecipazione di Israele.

Il processo di messa a punto degli stress test è stato simile a quello dei round precedenti: pubblicazione del draft metodologico in novembre, pubblicazione di metodologia definitiva e scenari e fine gennaio, impegno di EBA a pubblicare i risultati finali nel mese di luglio 2021. Il complesso coordinamento delle diverse funzioni della banca coinvolte nello stress test implica che in febbraio si entra già nella fase “calda” del processo di stress test.

EBA ha enfatizzato che lo stress test non vuole essere un esercizio previsivo, ma una verifica della resilienza delle banche europee, con particolare attenzione all’attuale fase pandemica e ai nuovi rischi quali la distribuzione inefficace del vaccino.

Sviluppiamo la nostra analisi mostrando gli elementi di continuità dell’attuale Stress Test rispetto a quello del 2018 e in cosa si differenzia. In estrema sintesi, possiamo affermare che il workflow di calcolo rimane pressoché immutato mentre gli shock degli scenari avversi cambiano significativamente.

1. Stress Test 2021: cosa non cambia

Possiamo valutare questo aspetto confrontando le note metodologiche EBA 2021 con quelle 2018 (ricordiamo che lo stress test si svolge ogni 2 anni, con rinvio nel 2020 per emergenza Covid), vedi [2].

La struttura delle nota in tutte le sue sezioni è pressoché identica, salvo piccoli aggiustamenti che non intaccano la struttura dell’esercizio.

Gli aspetti rilevanti dello stress test sono rimasti invariati:

Punti di attenzione sul credito. Per quanto attiene il rischio di credito, nelle note metodologiche sono posti alcuni paletti circa lo svolgimento dell’esercizio: utilizzare parametri di rischio point-in-time (cioè sincroni con gli scenari), per evitare l’effetto smoothing di possibili modelli through-the-cycle; assenza di cure rate, cioè non ammettere effetti di ritorno dal default nelle simulazioni; gestione attenta e prudente delle posizioni in stage 2 ai fini dei principi contabili IFRS9, vedi [3], cioè delle posizioni che hanno subito un degrado della qualità creditizia della controparte, per le quali il provisioning deve essere effettuato lifetime (per l’intera vita della posizione, non ad un anno come le posizioni di qualità stabile). Si rammenta infine che sono da considerare due scenari: il baseline (proiezione neutra) e quello avverso. La resilienza delle banche è valutata rispetto a quello avverso.

Punti di attenzione sul rischio di mercato. Molti e interessanti gli aspetti tecnici in continuità con le precedenti edizioni. Tra questi:

3 Stress Test 2021. Cosa cambia

Rispetto alla precedente edizione degli stress test, gli scenari cambiano in modo significativo.

Per i tassi di interesse si fa riferimento all’ipotesi “lower for longer” (i tassi potrebbero scendere/rimanere bassi a lungo) con un declino dell’attività economica a causa di un prolungarsi della pandemia.

In generale si riscontra che gli scenari sono più negativi di quelli utilizzati nell’ultimo stress test effettuato (quello del 2018):

Riferimenti

[1] EBA (2021), EBA launches 2021 EU-wide stress test exercise | European Banking Authority (europa.eu)

[2] EBA (2021), “2021 EU-Wide Stress Test Methodological Note”, disponibile nel sito EBA EU wide stress test

[3] IFRS (2017), IFRS – IFRS 9 Financial Instruments

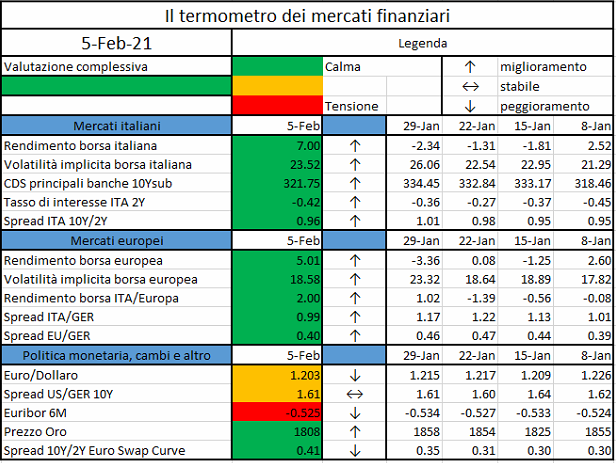

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

In the final quarter of 2020, PayPal gained 16 million in net new active accounts and handled $277 billion in total payment volume. The earnings are the payment giant’s…

https://www.coindesk.com/paypal-2020-results-outstanding-finish-to-a-record-year

The European Central Bank (ECB) decided in December 2020 to offer a nine-month extension of its temporary swap and repo lines with non-euro area central banks…

https://www.ecb.europa.eu//press/pr/date/2021/html/ecb.pr210204~f8f544a715.en.html

The European Supervisory Authorities – ESAs (the European Banking Authority, the European Insurance and Occupational Pensions Authority and the European Securities and Markets Authority) submitted today to the European Commission…

The European Securities and Markets Authority (ESMA), the EU’s securities markets regulator, has today updated its Questions and Answers (Q&As) regarding market structures issues under MiFID II and MiFIR…

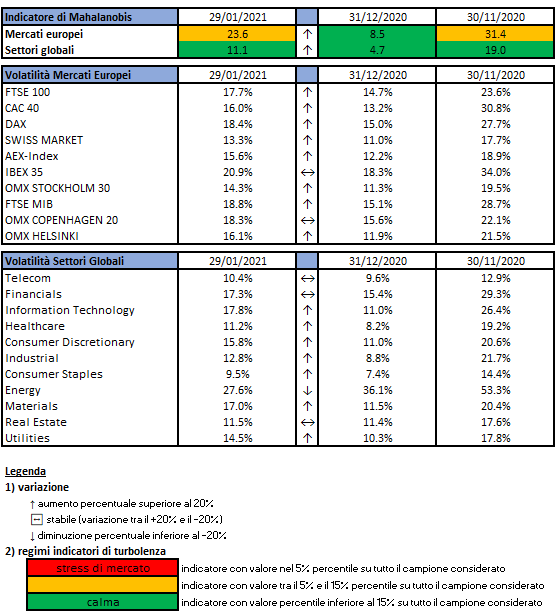

L’indicatore di Mahalanobis permette di evidenziare periodi di stress nei mercati finanziari. Si tratta di un indicatore che dipende dalle volatilità e dalle correlazioni di un particolare universo investimenti preso ad esame. Nello specifico ci siamo occupati dei mercati azionari europei e dei settori azionari globali.

Gli indici utilizzati sono:

Le volatilità riportate sono storiche e calcolate sugli ultimi 30 trading days disponibili. Per ogni asset-class dunque sono prima calcolati i rendimenti logaritmici dei prezzi degli indici di riferimento, successivamente si procede col calcolo della deviazione standard dei rendimenti, ed infine si procede a moltiplicare la deviazione standard per il fattore di annualizzazione.

Per il calcolo della distanza di Mahalnobis si procede dapprima con la stima della matrice di covarianza tra le asset-class. Si considera l’approccio delle finestre mobili. Come con la volatilità, si procede prima con il calcolo dei rendimenti logaritmici e poi con la stima storica della matrice di covarianza, come riportato di seguito.

Supponendo una finestra mobile di T periodi, viene calcolato il valore medio e la matrice varianza covarianza al tempo t come segue:

La distanza di Mahalanobis è definita formalmente come:

Le parametrizzazioni che sono state scelte sono:

Le statistiche percentili sono state calcolate a partire dalla distribuzione dell’indicatore di Mahalanobis dal Dicembre 1997 al Dicembre 2019 su rilevazioni mensili.

Ulteriori dettagli sono riportati in questo articolo.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati.

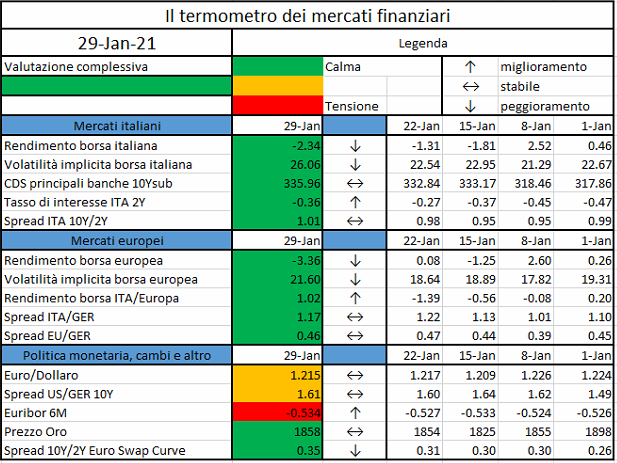

L’iniziativa di Finriskalert.it “Il termometro dei mercati finanziari” vuole presentare un indicatore settimanale sul grado di turbolenza/tensione dei mercati finanziari, con particolare attenzione all’Italia.

Significato degli indicatori

I colori sono assegnati in un’ottica VaR: se il valore riportato è superiore (inferiore) al quantile al 15%, il colore utilizzato è l’arancione. Se il valore riportato è superiore (inferiore) al quantile al 5% il colore utilizzato è il rosso. La banda (verso l’alto o verso il basso) viene selezionata, a seconda dell’indicatore, nella direzione dell’instabilità del mercato. I quantili vengono ricostruiti prendendo la serie storica di un anno di osservazioni: ad esempio, un valore in una casella rossa significa che appartiene al 5% dei valori meno positivi riscontrati nell’ultimo anno. Per le prime tre voci della sezione “Politica Monetaria”, le bande per definire il colore sono simmetriche (valori in positivo e in negativo). I dati riportati provengono dal database Thomson Reuters. Infine, la tendenza mostra la dinamica in atto e viene rappresentata dalle frecce: ↑,↓, ↔ indicano rispettivamente miglioramento, peggioramento, stabilità rispetto alla rilevazione precedente.

Disclaimer: Le informazioni contenute in questa pagina sono esclusivamente a scopo informativo e per uso personale. Le informazioni possono essere modificate da finriskalert.it in qualsiasi momento e senza preavviso. Finriskalert.it non può fornire alcuna garanzia in merito all’affidabilità, completezza, esattezza ed attualità dei dati riportati e, pertanto, non assume alcuna responsabilità per qualsiasi danno legato all’uso, proprio o improprio delle informazioni contenute in questa pagina. I contenuti presenti in questa pagina non devono in alcun modo essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base di questi dati

Commodity markets may quote the prices of futures contracts for different maturity dates and different delivery periods. If we select a specific delivery period, we can group the prices at different maturities within a single term structure. The shape of the futures term structure is essential to commodity hedgers and speculators as futures prices serve as a forecast of future spot prices. Futures prices contain the information about futures supply and demand conditions, and, as the maturity date approaches, the prices may either increase or decrease. Moreover, seasonal fluctuations are evident for many commodity prices. In this note, we investigate a Bayesian technique known as Kriging to interpolate prices at maturity dates not directly quoted by the market, by embedding trends and seasonalities and by ensuring no-arbitrage conditions between different delivery periods.

The problem of bootstrapping the futures curve, which we analyse in this paper, can be faced with various techniques. However, some considerations make Kriging a particularly suitable choice. First, market data are often noisy as we do not know the exact price of market quotes, but our input consists of bid and ask spread prices. Secondly, as explained in the next sections, the futures contracts are linearly constrained due to the no arbitrage conditions. For interpolation problems with noisy data and linear constraints, as that we are interested in, Kriging models provide robust and accurate results.

We consider futures with the shortest delivery duration (usually one month), and we can evaluate all the other ones by averaging their prices. In the following note, we will often use as an example the futures contracts on TTF natural gas[1], which are usually quoted with a delivery period ranging from one month to one year. We associate to each contract a maturity date calculated as the minimum between the last trading date and the first notification date. According to our definition, futures may be quoted after the maturity date, if the first notification precedes the last trading date. We are not interested in futures prices during such period. We define the term structure of futures prices observed at t with one-month delivery period as the curve

The shape of the futures curve is important to commodity hedgers and speculators. Both care about whether commodity futures markets are in contango or in backwardation. Contango and backwardation refer to the pattern of futures prices over time, specifically if the price of the contract is rising or falling. However, a mixed behavior is also possible. For instance, in February 2020 crude oil futures curve is humped: it is rising in the short-term but gives way to a decrease in prices for longer maturities. Switching between contango and backwardation is linked to a change in view of market participants on fundamentals like storage cost, funding costs, and convenience yield. Contango may be usual in markets with a cost of carry greater than the convenience yield. For example, agricultural markets show both the shapes in February 2020: coffee and soybeans are in backwardation, while cocoa and sugar are in contango.

More complex patterns may also arise in the term structure of commodity futures prices. Many commodities show a strong seasonality, for instance, there is more natural gas demand (for heating) in winter than in summer. Seasonality patterns may change in time, in particular if they are linked to physical phenomena as for agricultural. Moreover, patterns on different time scales may emerge as in the electrical market since the power consumption has a characteristic pattern over the day, the week, and the year.

Market quotes as the maturity date increases become sparser and the corresponding futures contracts may be quoted only on few delivery periods. In the case of TTF futures contracts we have quotes for contracts over delivery periods of one, three, six months and one year only for short maturities, and shorter periods are no longer quoted for longer maturities. Our goal is to introduce an interpolating scheme for the term structure with shortest delivery period and to deduce from it the term structures of longer delivery periods. The interpolation scheme must be able to avoid arbitrages between contracts with different delivery periods and to accurately describe the complex patterns of the term structure present in the market.

If we wish to build a complete term structure for futures prices, we need (i) to model different shapes (backwardation, contango, mixed), (ii) to deal with seasonalities (possibly on different time scales), (iii) to weight bid-ask spreads, (iv) to bootstrap quotes from the prices of overlapping linear products.

In the following, we consider Kriging, a Bayesian approach, to include all this features. The basic idea of Kriging is to predict the value of an unknown function at a given point by computing a weighted average of the known values of the function in the neighborhood of the point. Originally, developed for geophysical problem by (Krige, 1951) and (Matheron, 1963), this technique is also known as Gaussian process regression, or Wiener-Kolmogorov prediction. We wish to use Kriging as an effective interpolating technique for the futures term structure.

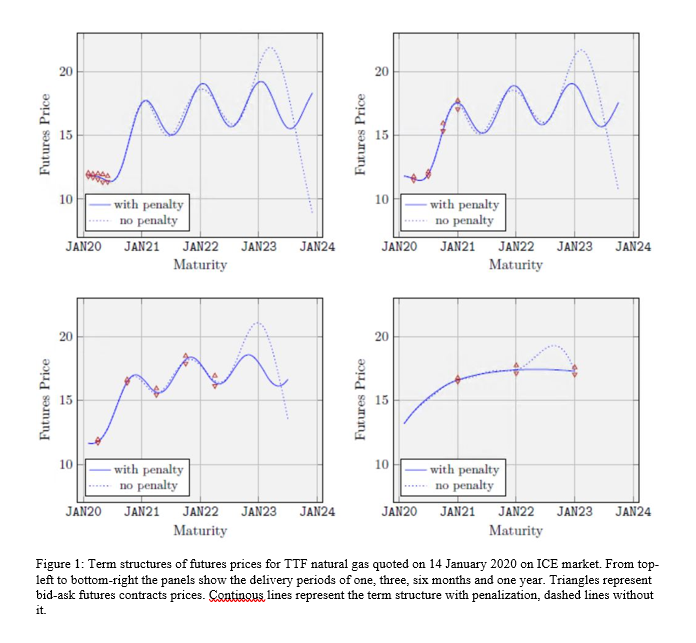

We consider the futures and futures-spread contracts observed on 14 January 2020 on ICE market for TTF natural gas. We have bid-ask quotes for

In the following, we model them all along with a penalization for seasonality effects. In Figure 1 we show the market bid-ask quotes along with the resulting term structures for the four delivery periods of one, three, six months and one year. The continuous lines represent the term structures with the penalization to include seasonality effects, while the dashed lines represent the term structure without the penalization, so that we can appreciate the impact of the penalizing term. We can see that Kriging with the penalization term is able to fit well all market data.

[1] The term-sheet and quotes of futures contracts on TTF natural gas can be found on ICE exchange at https://www.theice.com/products/27996665/Dutch-TTF-Gas-Futures.